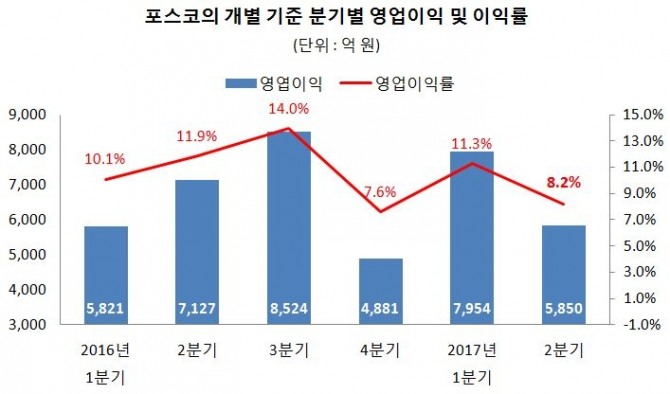

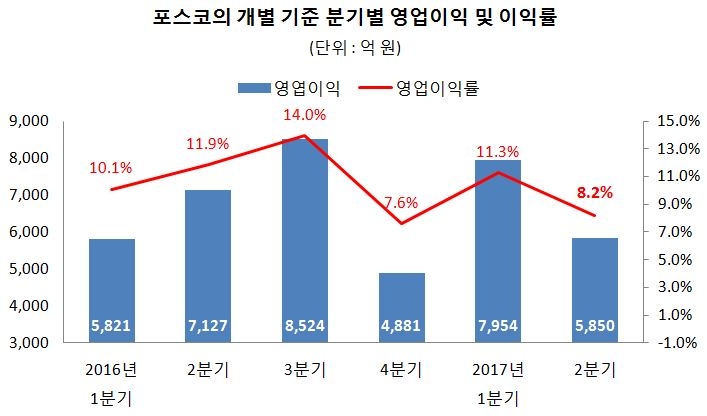

21일 포스코에 따르면 핵심 사업인 철강부문(개별 실적)은 매출 7조1343억원, 영업이익 5850억원을 기록했다. 전년 동기 대비 매출은 18.7% 증가한 반면 영업이익은 17.9% 감소했다.

이미지 확대보기

이미지 확대보기

◇가격급락 설비수리에도 매출 증가 “의미”…영업익 “선방”

철강 가격은 2분기에 올해 최저치로 급격히 떨어졌다. 열연 기준 포스코산 정품 거래 가격은 3월 말 75만원에서 6월 말 64만원으로 14.7% 급락했다. 수입대응재(GS)는 70만원에서 58만원으로 16.4%나 떨어졌다. 시장 상황이 2분기 들어 최악으로 빠진 것이다.

여기에 생산 및 판매량도 크게 줄었다. 포항 3고로 개수(2~6월)와 열연 합리화 등의 영향이다. 포항 3고로 수리는 6월로 갈수록 생산 차질이 더 크게 나타나 사실상 2분기에 판매 감소에 가장 큰 영향을 준 것으로 분석된다.

1분기과 비교하면 2분기 조강생산량은 880만1000톤으로 3.1% 감소했다. 제품 생산은 852만 톤, 판매는 846만3000톤으로 2.1%, 3.0%씩 줄었다.

월드프리미엄제품(WP) 비중은 1분기 53.4%에서 56.0%로 더 확대됐다.

지난해 2분기와 비교하면 무려 10.7%포인트 급등했다. 글로벌 완성차에 공급을 지속하면서 수출 비중도 46.7%를 기록했다. 전분기보다 0.5%p 소폭 떨어지는 데 그쳤다. 수출비중이 상당한 중국 자동차 시장이 2분기 바닥을 기었던 것을 감안하면 안정성이 오히려 돋보이는 결과였다.

이미지 확대보기

이미지 확대보기

◇수익성 최악의 상황은 벗어났다…3분기 이익률 10% 재진입 가능성도

2분기 개별 영업이익률은 8.23%를 기록했다. 전분기 대비 3.1%p 급락했지만 글로벌 철강사 중에 톱 수준이다.

영업이익은 2분기가 저점이 될 것으로 관측되고 있다. 2분기 이익 감소는 고가의 원료 재고가 투입된 탓이 컸다. 실제 고로의 쇳물원가는 2분기 300달러를 넘어선 것으로 추정, 작년과 올해 최고치를 찍었다. 1분기보다 10% 이상 높아진 수치다. 반면 철강 가격은 최대폭으로 떨어졌다. 원가 상승분을 제품 가격에 최대한 반영할 수 있었던 1분기와는 정반대의 상황이었다.

철강 가격은 7월부터 본격적인 상승세에 들어섰다. 9월까지 강세가 무난히 이어질 것이란 전망이 늘어나고 있다. 중국의 철강 가격은 이미 6월보다 10~15%나 올랐다. 바오산 등은 8월 인상을 단행했고 포스코도 후판을 시작으로 열연 냉연 제품도 가격을 인상할 것으로 전망된다.

이에 비해 3분기 원료 투입 가격은 최소 10% 이상 낮아질 것으로 예측되고 있다.

현재 상황을 종합하면 2분기 저점을 돌파해 3분기에는 다시 10%대 이익률 닰겅이 가능할 것으로 예상되고 있다.

포스코는 20일 기업셜명회에서 연결과 별도기준 매출액을 각각 연초 계획대비 4.5조원, 2.8조원 늘어난 59.3조원과 28.4조원으로 상향 조정했다고 밝혔다.

김종혁 기자 jhkim@g-enews.com

![[초점] '무광고 원칙' 테슬라, 머스크 개인회사 X에 광고 집행 논...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240418101518015049a1f3094311109215171.jpg)