이미지 확대보기

이미지 확대보기

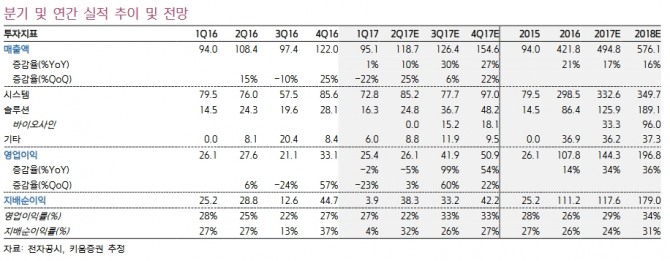

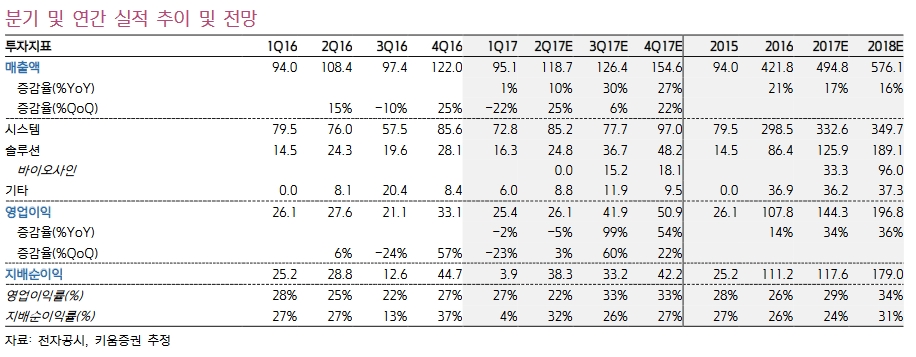

한동희 키움증권 연구원은 "환율 하락에도 성장은 지속되겠지만 수익성 하락은 불가피하다"며 "2분기 연결 기준 매출액은 전년대비 10% 늘어난 119억원, 영업이익은 5% 감소한 26억원으로 전망한다고 밝혔다.

한 연구원은 "바이오사인 매출액은 3분기부터 본격 반영될 것"이라며 "주력 고객사의 바이오사인 적용 스마트폰이 이미 출시됐기 때문에 매출인식의 지연가능성은 제한적이며 추가모델의 출시도 기대된다"고 말했다.

바이오사인을 기대하는 이유는 로열티 사업의 고수익성과 내년 고성장에 대한 높은 가시성 때문이다. 앞으로 스마트폰 시장 내 지문인식 기능이 중저가모델로 계속해서 장착될 전망이다. 이에 따라 올해와 내년 모델이 동시에 생산되는 내년 바이오사인 매출은 올해와 비교해 크게 증가할 가능성이 높다는 것.

그는 "슈프리마의 올해 실적을 전년대비 17% 늘어난 495억원, 영업이익은 33% 증가한 143억원으로 예상한다"며 "2분기 실적으로 글로벌 시장에서 기존 사업의 높은 경쟁력과 꾸준한 성장성이 증명될 것이며 3분기부터는 바이오사인의 매출액이 본격 반영되기 시작하며 내년 고성장에 대한 가시성을 높여나갈 것"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.