NH투자증권은 지난 4일 다음주 증시의 상승요인으로 세제개편안에 따른 과도한 반응, 견조한 한국 수출, 유가 등 원자재 가격 견조 등을 꼽았다.

이 같은 상승, 하락요인이 맞물리며 다음주 코스피밴드는 2360~2430포인트로 제시했다.

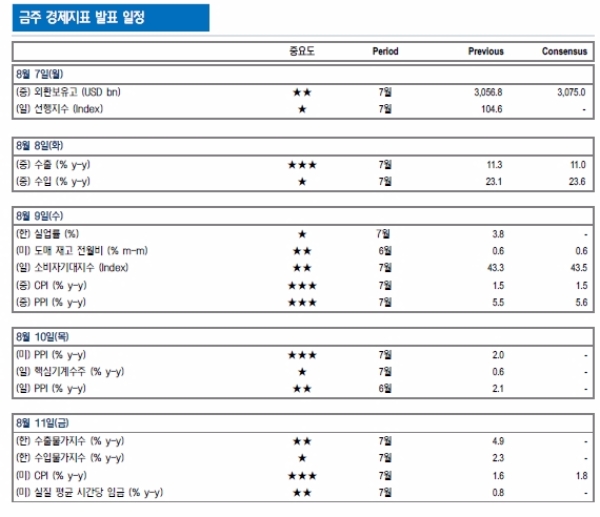

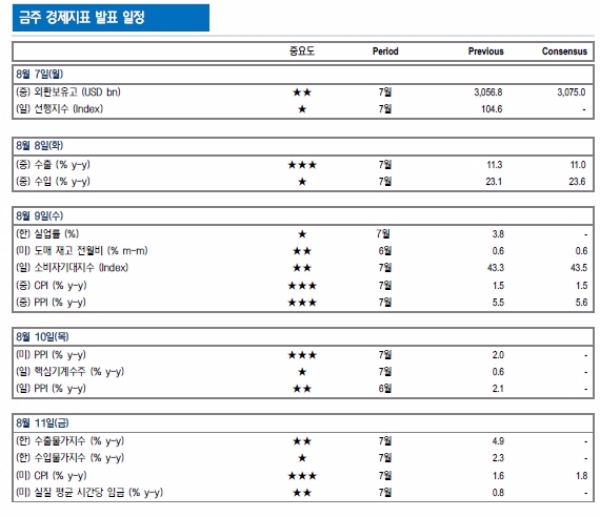

다음주는 중국 외환보유고, 수출입, 물가지표 등이 발표될 예정이다.

7월 중국 수출 지표의 컨센서스는 11.0%(Bloomberg), 10.9%(중국현지), 전월 11.3%)으로 전망하고 있다.

완만한 글로벌 수요 회복이 긍정적으로 작용하고 있으며, IT/자본재 수출 증가 등을 통해 10%대 성장세 시현할 것이라는 관측이다.

7월 PMI 세부 항목에서 출하물가지수와 투입관련 지표가 호조세를 나타나고 있어 수입지표도 양호할 것으로 전망된다.

2000년대 소재/산업재, 2010년대 중국소비관련주, 2016년 이후 IT 등 한국 주도주는 중국 경제 정책과 상관관계가 높다.

관건은 중국 IT활성화 정책의 지속여부다.

김병연 NH투자증권 연구원은 “현재는 중국 IT활성화 정책에 따른 중국 IT수요가 지속되는 과정에서 반도체의 견조한 수요가 지속될 것으로 판단된다”며 “향후 2017년 실적 증가 모멘텀 확대 이후 2018년을 모멘텀 둔화의 시기일지, 높은 절대 금액 레벨 유지에 따른 리레이팅으로 판단할지의 여부가 중요하다”고 말했다.

한편 하반기 진입하면서 미국 경제 성장속도의 둔화 기조가 감지됨에 따라 앞으로 미국의 경제지표의 중요성이 커지고 있다. 이런 관점에서 다음주 확인 필요한 경제지표는 비농업고용자수 변동(8/4), 실업률(8/4), 시간당 임금(8/4), 7월 PPI(생산자 물가지수, 8/10) 등이다.

전상용 토러스투자증권 연구원은 "다음주 증시는 낙폭을 만회하는 흐름을 기대하나 전반적으로는 증시 방향을 가늠하는 구간이 될 것”이라며 “실적 시즌 종료 구간에 접어들면서 낙폭 충격의 소화 과정이 필요하다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.