이미지 확대보기

이미지 확대보기

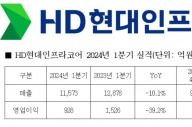

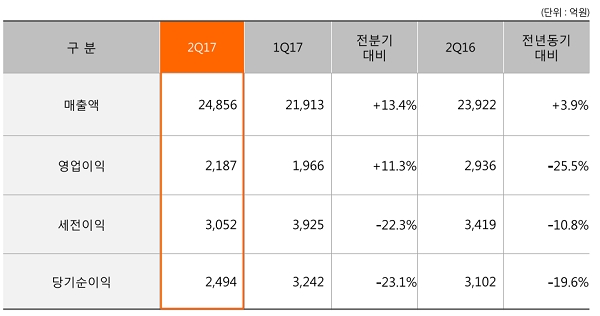

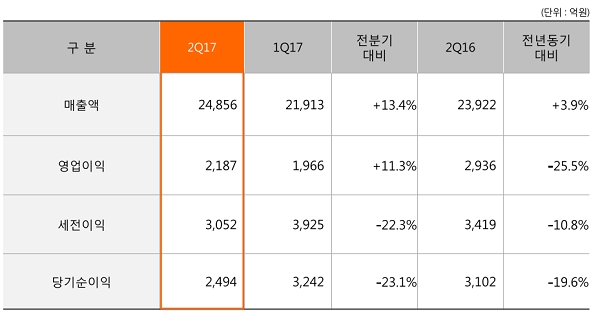

한화케미칼은 지난 2분기 연결기준 영업이익이 전년 동기 대비 25.50% 감소한 2187억원을 기록했다. 매출은 2조4856억원으로 전년 동기 대비 3.90% 올랐다. 당기순이익은 전년 동기 3102억원에서 2494억원으로 19.6% 감소했다.

태양광 부문은 전년 동기 대비 저조한 실적을 거뒀다. 태양광 매출과 영업이익은 각각 8724억원, 153억원으로 전년 동기 대비 14%, 86% 떨어졌다.

한화케미칼 관계자는 “지난 분기 실적이 예상치보다 상회했던 탓에 2분기 영업이익이 다소 주춤해 보일 수 있으나 이번 실적도 당초 예상치보다 높았다”고 말했다. 이베스트 증권은 2분기 한화케미칼의 영업이익을 연결기준 1980억원으로 추정했었다. 동부증권은 2분기 영업이익을 1940억원으로 전망한 바 있다.

한화케미칼은 3분기 실적이 개선될 것으로 전망했다.

기초소재부문은 계절적 성수기와 안정된 수급 균형으로 시황 호조가 지속된다. 2분기 실적을 견인한 가성소다는 중국 정부의 환경 규제와 글로벌 주요 업체들의 생산 설비 폐쇄로 가격이 강세를 보일 전망이다. TDI는 공급 부족으로, PVC는 중국 수요 확대로 안정된 시황이 예상된다.

태양광 부문은 생산설비 증설로 출하량이 증가하고 미국 수출량이 늘어날 전망이다.

오소영 기자 osy@g-enews.com

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)