이미지 확대보기

이미지 확대보기

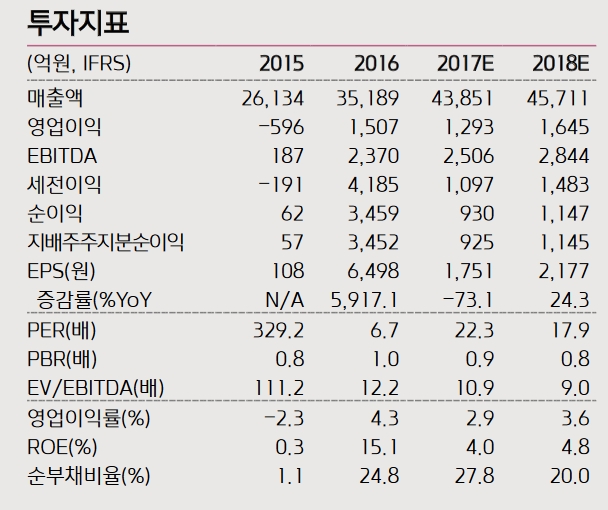

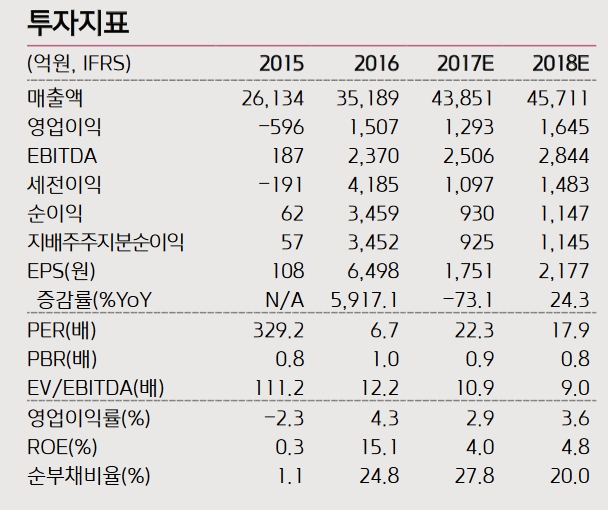

김지산 키움증권 연구원은 "한화테크윈에 대해 목표가 5만2000원을 유지하되, 낙폭 과대라는 판단에 따라 투자의견을 매수로 상향한다"며 "지금은 4분기부터 강력하게 전개될 자주포 수출 모멘텀을 주목할 때"라고 밝혔다.

그는 "3분기 영업이익은 236억원으로 전분기 수준에 머물겠지만 4분기는 713억원으로 대폭 개선될 전망"이라며 "올해 사업화가 지연되고 있는 한화시스템의 전술정보통신체계(TICN) 프로젝트의 재개 시점에 따라 3분기 실적이 4분기로 이월될 가능성이 있으며, 1500억원 규모의 자주포 수출이 예정돼 있기 때문"이라고 말했다.

특히 4분기부터 진행될 자주포 수출의 경우 폴란드 2차(2800억원), 핀란드(1900억원), 인도(3900억원) 수출 건의 첫해 매출이며 해외 프로젝트의 수익성이 국내보다 월등하게 높다. 여기에 한화시스템과 한화디펜스 등 방산 자회사의 계절적 이익 기여가 크게 확대될 것이라는 분석이다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)