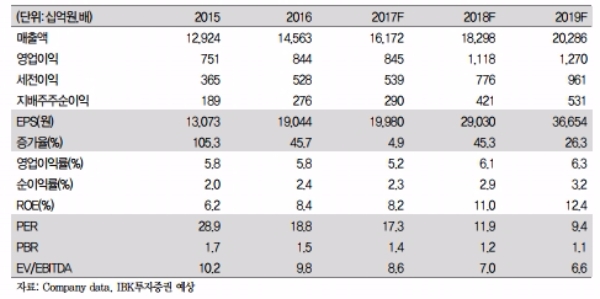

3분기 연결 매출액과 영업이익이 각각 4조1385억원(+12.5% yoy), 2699억원(10.9% yoy)으로 전망된다.

생물자원을 제외한 전 사업부문의 실적 개선이 기대된다.

식품사업부문의 3분기 매출액과 영업이익은 각각 1조 3948억원(+12.1% yoy),1456억원(+27.4% yoy)으로 추정된다.

HMR제품 및 추석 선물세트 등 가공식품 판매 호조세와 더불어 소재부문에서 9월부터 반영된 셀렉타 실적이 더해져 두 자릿대 매출 성장이 가능할 전망이다.

또 투입 원가가 하락함에 따라 소재 부문 수익성이 개선돼 식품사업부문 마진율이 전년동기 대비 1.2%p 개선될 것이라는 지적이다.

CJ헬스케어는 고수익 전략 ETC제품군 판매 확대와 드링크류 성장세가 이어지고, 바이오 부문도 작년 3분기 역기저 부담에도 불구, 라이신 등 주요 아미노산 판매량이 늘고 트립토판, 발린의 이익 기여 확대로 양호한 실적이 예상된다.

김태현 IBK투자증권 연구원은 "4분기부터 셀렉타 실적이 온기 반영되고, HMR제품군이 흑자 전환하면서 식품부문의 고성장세는 내년에도 이어질 전망이다”며 “현 주가는 내년 예상 PER 11.9배에 불과해 밸류에이션 매력도 높다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 머스크, ‘사이버트럭 일시 생산 중단’ 이유 밝혀](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419114320069429a1f3094311109215171.jpg)