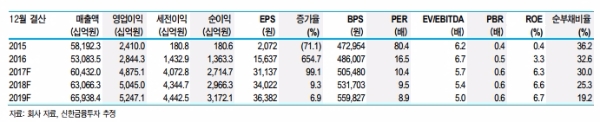

3분기 별도 기준 실적으로 매출액 7.47조원(+22.3% YoY, 이하 YoY 생략), 영업이익 8323억원(-2.4%, 영업이익률 11.1%)을 기록하며 시장 기대치(매출액 7.34조원, 영업이익 8,166억원)에 부합할 전망이다.

설비 개보수 작업이 완료되면서 3분기 판매량이 894만톤(+48만톤 QoQ)으로 증가하고, 스테인리스 톤당 영업이익이 2분기 대비 약 5.7만원 오르는 점도 별도 기준 실적에 긍정적인 모멘텀으로 작용할 전망이다.

별도 부문 실적 회복에 더해 E&C(건설) 부문의 영업이익도 900억원대로 복귀하며 3분기 연결 영업이익은 1.23조원(+18.6% YoY, 시장 기대치 1.13조원)을 기록할 것으로 추정된다.

중국철강의 변화의 경우 투자 확대가 이끄는 수요 증가 + 강화되고 있는 공급 관련 규제가 호재로 작용할 것으로 보인다.

인프라 관련 고정자산투자 금액이 증가세가 확대되는 모습을 보이고 있어 중국의 철강 수요는 2017년에 이어 2018년에도 견조한 모습을 예상한다.

공급 측면에서는 환경 관련 규제가 강화되면서 노후 설비들에 대한 폐쇄(또는 가동률관리)가 전체 생산량 증가를 억제시키는 요인으로 작용할 전망이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)