두산밥캣의 성장 전망은 유효하다. Compact 사업 집중으로 경쟁력 제고가 가능할 것으로 보이기 때문이다.

현재 동사의 생산능력을 고려할 때 추가적인 캐파(Capa) 확대 노력이 필요한 수준이다.

신흥시장 공략, 신제품 라인업 출시 등 추가 모멘텀까지 고려한다면 동사의 중장기 성장 전략은 2018년부터 본격화될 전망이다.

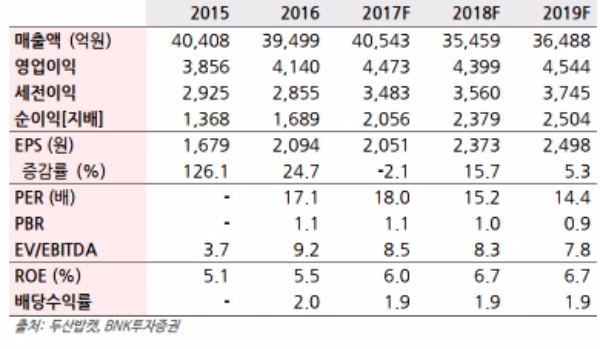

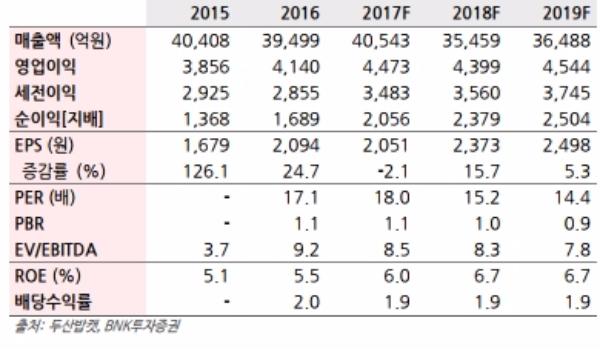

이에 따라 2017년 실적은 매출액 4조543억원(+2.6% YoY), 영업이익 4473억원(+8.1%YoY), 당기순이익 2056억원(+21.7% YoY)로 추정한다.

전년동기 부진의 기저효과와 상반기 북미 시장의 반등으로 하반기 매출은 전년동기간대비 14% 성장할 것으로 보인다.

윤관철 BNK투자증권 연구원은 "상장 전후 실적의 부침은 있었으나 1) 선진 시장의 성장세 지속, 2) 꾸준한 점유율 상승, 3) 신흥시장 진출, 4) 구조조정, 재무구조 개선 등을 통한 펀더멘털 회복 등으로 성장 모멘텀은 강화될 전망이다”며 “배당 유인이 높다는 점도 매력적이며 장기 성장의 방향을 고려해 매수 추천한다”고 말했다

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)