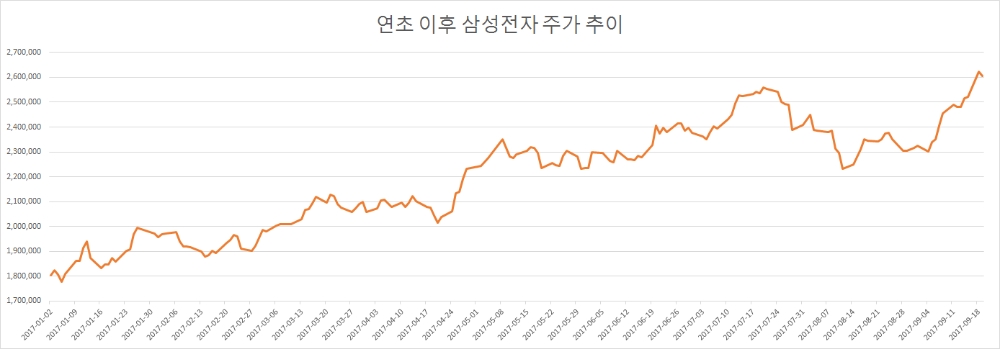

삼성전자는 연초 이후 40%가 넘는 상승률을 기록하며 260만원대에 진입했다. 지난달 3.90% 내리며 조정을 겪었지만 이달 들어 12.52% 상승(19일 종가 기준)하며 다시 한번 드라이브를 걸고 있는 상태다.

실적에 대한 기대감이 높다. 증권정보업체 에프앤가이드에 따르면 삼성전자의 3분기 영업이익 컨센서스는 14조2235억원으로 집계된다. 이는 전년동기대비 173.52% 늘어난 수치다. 매출액 또한 61조7136억원으로 29.07% 늘어날 전망이다.

호실적에 대한 기대로 증권시장에서는 이미 삼성전자의 목표가 ‘300만원’대가 놀랍지 않은 상태다. 증권정보업체 와이즈에프엔에 따르면 삼성전자를 커버리지에 넣은 23개 증권사의 목표가 평균은 299만원이다. 평균으로 봐도 이미 300만원대에 진입하고 있는 상태다.

노근창 현대차투자증권 연구원은 19일 삼성전자의 6개월 목표주가를 288만원에서 310만원으로 상향 제시했다.

노 연구원은 "삼성전자는 3분기에 디스플레이와 스마트폰 실적이 부진하겠지만 메모리 가격 강세에 힘입어 영업이익이 14조6000억원을 기록할 것"이라며 "최근 주요 거래선들이 삼성전자의 모바일과 데이터 센터용 메모리 제품에 대해 6개월 장기 계약을 할 정도로 메모리 반도체 수요는 예상보다 양호한 상황"이라고 말했다.

삼성전자에 대한 기대치를 높이는 가장 큰 요인은 메모리 산업의 호황이다. 3분기 PC D램 고정가격은 전기대비 6.1% 상승하고 있고, 낸드 64Gb MLC 웨이퍼 고정가격도 8월에 1.1% 상승했다.

박유악 키움증권 연구원에 따르면 낸드(NAND) 산업의 수요 성장 또한 지속될 전망이다. 상반기 낸드 수요는 스마트폰의 판매 둔화 등으로 부진했지만 하반기에는 아이폰8과 갤럭시노트8, 중국 스마트폰 등의 신제품 출시와 SSD의 HDD 대체율 가속화로 큰 폭의 성장을 기록할 전망이다.

박 연구원은 "낸드 산업의 비트 그로스(1비트 단위로 계산한 메모리 반도체 생산량 증가율)는 상반기에는 전기대비 1%였지만 하반기는 27%로 급증할 것으로 예상된다"며 "공급업체 가운데 삼성전자와 SK하이닉스의 성장률이 시장 평균을 상회할 전망"이라고 설명했다.

이 같은 메모리산업 호황은 삼성전자의 실적 호조를 이끌 전망이다. 올해 삼성전자의 영업이익 컨센서스는 53조5643억원이다. 이는 전년대비 83.18% 늘어난 수치다. 또한 내년 영업이익은 사상 첫 60조원대에 진입할 전망이다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.