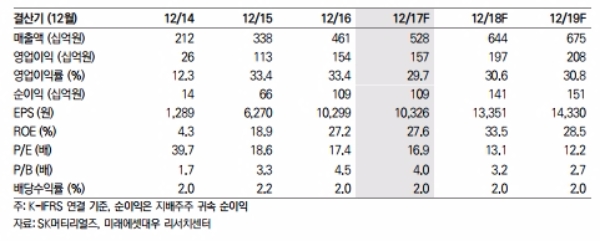

SK머티리얼즈의 3Q17 실적이 매출액 1,377억원(+11% QoQ), 영업이익 399억원(+5%QoQ)를 기록할 것으로 예상한다.

전분기 대비 이익이 개선되지만 컨센서스를 하회할 것으로 예상되는 이유는 1) 반도체 고객사들의 예정된 신규 캐파의 풀가동이 일부 지연 2) 불산계 원재료 가격의 큰 폭 상승 등인 것으로 추정된다.

시장에서 우려 중인 NF3 가격 하락폭은 생각보다 적다는 지적이다.

3Q17 실적이 시장의 기대에 미치지 못할 것으로 보이지만, 4Q17 영업이익은 461억원(+15% QoQ)으로 크게 개선될 것으로 예상한다.

특히 고객사들과 SK머티리얼즈의 캐파 확대가 4Q17에 집중된다는 점이 긍정적이다. 삼성전자는 평택에 3D NAND 캐파 확대를 진행 중이다. SK하이닉스도 M14 2층에 3D NAND 캐파 가동을 시작했고 4Q17에 캐파 확대 계획 중이다.

이에 따라 2017년 실적은 매출액 5280억원(+14% YoY), 영업이익 1569억원(+2% YoY)을 기록할 것으로 전망된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)