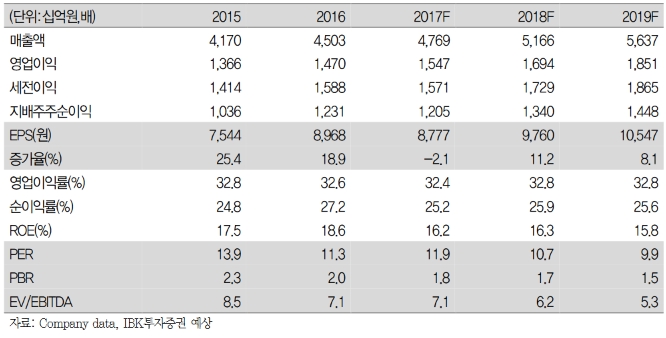

투자의견 매수는 유지했다.

김 연구원은 "BAT도 9월 중순, 서울에서 본격적인 글로(glo) 판매를 시작한 상태"라며 "릴 출시 전까지는 경쟁사 주도의 산업 패러다임 변화 속에서 동사의 국내 담배 시장 경쟁력이 약화될 수 있음을 고려해 목표 주가수익비율(PER)을 조정(기존 대비 10% 하향), 목표주가를 기존 14만원에서 12만5000원으로 하향한다"고 말했다.

다만 주가 자체는 견조할 것이라 내다봤다. 그는 "중장기적 측면에서 여전히 담배 수출이 성장 국면에 있고, 건강기능식품 시장 확대에 따른 홍삼 수요 증가 기대감도 유효하다"며 "연말로 갈수록 배당 모멘텀(시가배당율: 3.4%)이 부각, 주가의 하방경직성을 제공해 줄 것"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] '금요일도 주말' 美 경제계 어떤 변화 올까](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240416103406003289a1f3094311109215171.jpg)

![[데스크칼럼] 꼭 기억해야 한다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2021122212581408061a67d2c7d5a12113127174.jpg)

![[홍콩 ELS] 은행 “자율배상” VS 투자자 “차등배상 철회” 청원...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240416123058052178385735ff1211216236.jpg)