한국투자증권은 11일 대우조선해양 주식은 2016년 7월 15일부터 거래 정지 중이었으나 빠르면 10월부터 거래가 재개될 것이라고 전망했다.

상반기 대우조선의 영업이익은 8767억원으로 시장의 예상을 크게 상회했는데 1700억원의 LD(지체보상금)충당금 환입과 5700억원의 계약변경(change order)이 영향을 미쳤다.

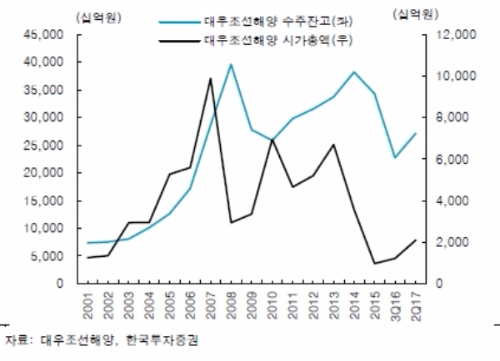

지난 1월, 10:1 감자에 의해 기준 주가는 4480원에서 4민4800원으로 변경됐다. 반면 회사채의 50% 이상이 출자전환됨에 따라 주식수는 6500만주에서 1.05억주로 늘었다.

프로젝트 진행 리스크도 대부분 충당금 등으로 반영했다는 지적이다.

현재 대우조선해양의 미인도 드릴십은 시드릴 2척, 소난골 2척, 밴티지드릴링 1척, Atwood 드릴십 2척 등 총 8척이다.

이 가운데 밴티지 드릴십은 계약 파기로 resale(재매각)을 추진중이다. 트랜스오션 드릴십은 1분기 1척을 인도한 데 이어, 잔여 1척은 4분기 예정대로 인도할 예정이다.

이경자 한국투자증권 연구원은 “대우조선해양은 진행 프로젝트의 충당금 외에도 소난골 드릴십의 투자지분의 손상차손 등 대부분의 리스크를 반영한 상태로 판단된다”고 말했다.

나아가 해양 프로젝트 리스크가 완화되며 향후 주요 건조 선종은 LNG선으로 세대교체가 가속화될 것이라는 지적이다.

이경자 한국투자증권 연구원은 “2014년말 37여척의 LNG선 수주를 모두 휩쓸며 저가수주 우려가 컸지만 이후 원자재 가격이 급락하며 당시 선가가 현재 선가보다 오히려 높다”며 “2019~2020년 인도 일정을 감안하면 2018년부터 본격적으로 건조되는데 반복건조 효과를 감안하면 양호한 수익성이 기대된다”고 말했다.

한편 대우조선해양이 2016년 채권단과 맺은 자율협약에는 2016년 기준 11조원 매출 규모를 2021년까지 6조원으로 축소하는 계획이 포함돼 있다.

이경자 한국투자증권 연구원은 “2020년까지 대우조선해양의 매출비중은 상선, 해양, 특수선(방산) 비중이 6:3:1로 유지될 것”이라며 “해양 비중은 지속 축소되겠지만 TCO 프로젝트가 워낙 큰 규모(3조원)이기 때문이다”고 말했다.

한편 대우조선해양은 거래소로부터 지난달 28일까지 개선기간을 부여받았다. 거래소는 오는 28일부터 15영업일간 기업심사위원회를 열어 거래 재개 여부 등을 심사할 계획이다.

이에 따라 대우조선해양의 주식과 관련한 거래 여부 결정은 거래소 기업심사위원회 종료 이후 7일 이내에 이뤄질 전망이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.