미성년자 주식부자 1~7위가 모두 ‘한미사이언스’의 주주이기 때문이다.

7명 모두 임성기 회장의 손자·손녀다. 순위에서는 밀려났지만 현재 4세인 임ㅇㅇ양도 1억6000만원(1740주)어치의 지분을 들고 있다.

대한민국 최고의 지분가치를 가진 미성년자 주주가 다수 포진한 한미사이언스는 어떤 회사일까.

한미사이언스는 지난 2010년 출범한 사업형 지주회사다. 한미그룹의 지주회사로 자회사의 지분을 취득하거나 소유해 자회사의 사업을 지배하고 경영지도, 정리, 육성 등을 한다.

또한 자회사와 상품을 공동개발하거나 판매 및 설비, 전산시스템 등의 공동활용 등을 위한 사무 지원 사업, 경영자문, 컨설팅 등을 한다.

이 회사는 지난 16일에는 이탈리아 로마의 가톨릭대 종합병원인 제멜리 종합병원과 공공의료를 위한 공동연구협약을 체결했다. 양 기관 간 주요 협약 내용은 ▲저출산 문제 ▲신생아 건강 ▲체계적인 공공 산전·산후 관리 등이다.

이는 지주회사라는 특성 때문이다. 지주사는 자회사의 지분법평가손익이 실적에서 큰 비중을 차지한다. 한미사이언스는 한미약품과 제이브이엠, 온라인팜, 에르무루스, 일본한미약품, Hanmi Europe Ltd., 한미(중국)유한공사를 자회사로 두고 있다. 한미정밀화학, 북경한미약품유한공사는 한미약품의 자회사로 편입돼 있다.

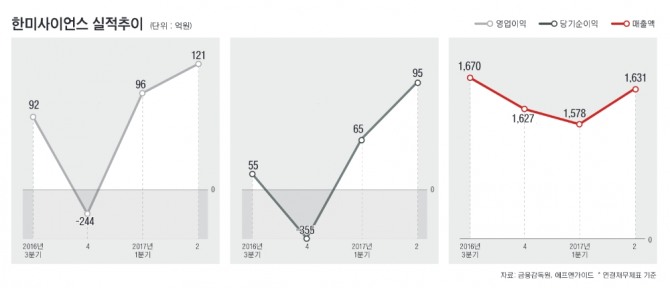

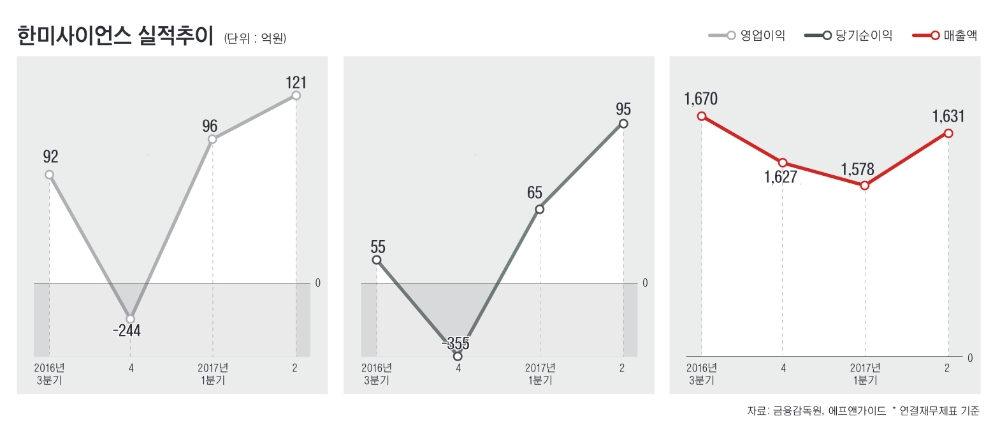

2분기 한미사이언스의 실적을 연결기준으로 보면 매출은 1631억2204만원, 영업이익과 당기순이익은 각각 121억4266만원, 94억9046만원이다. 2분기 연결기준 누적 수익은 기술수출 2.2%, 특허권 및 상표권 1.5%, 임대료 및 수수료 3.7%, 제품 매출 0.3%, 상품 매출 92.2%로 구성돼 있다.

한미사이언스의 실적은 한미그룹 대표격 회사인 한미약품에 미치지 못한다. 한미약품은 지난 2분기(연결기준) 매출액과 영업이익이 각각 2228억원, 314억원을 기록했다. 지주사를 능가하는 실적이다.

이는 한국 채택 국제회계기준(K-IFRS)에서 지분율 50% 미만은 종속회사로 실적이 100% 연결되지 않기 때문이다. 한미사이언스는 한미약품의 지분을 41.38% 가지고 있다. 이는 곧 한미사이언스에 한미약품의 실적이 41.38%만 반영된다는 얘기다.

■ 재무비율

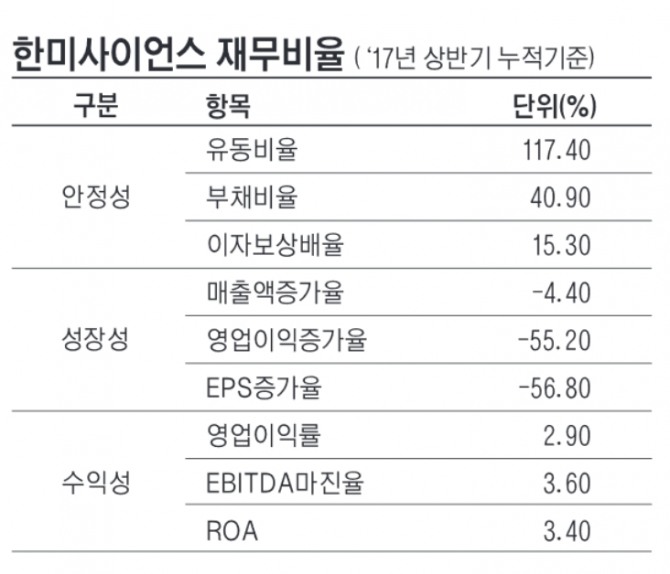

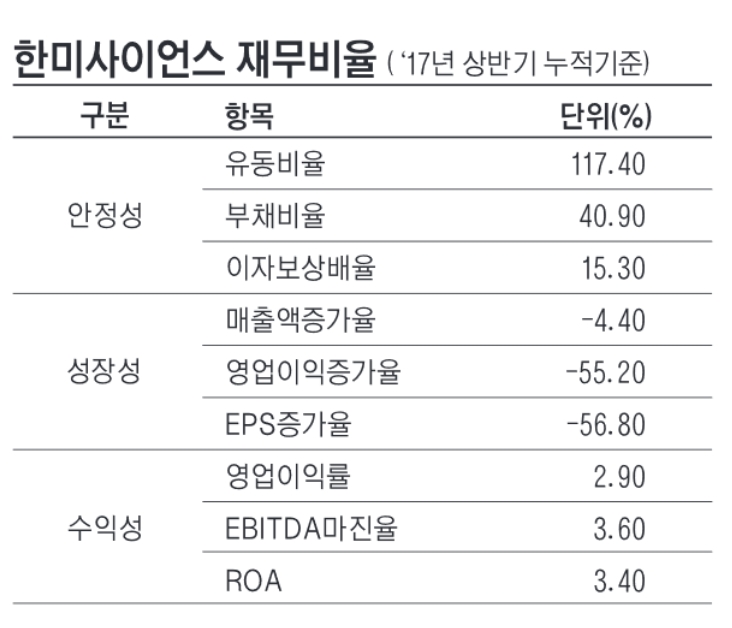

한미사이언스의 반기보고서 기준 재무비율을 살펴보면 안정성, 수익성은 좋지만 성장성이 낮다.

안정성 비율은 좋다. 이 회사의 지불능력을 판단하는 지표인 유동비율은 2분기 말 기준으로 117.4%다. 유동비율이 높을수록 기업의 재무유동성은 크다. 통상 200% 이상으로 유지되는 것이 이상적이라 본다. 2분기 말 기준으로 한미사이언스의 유동자산은 2804억원, 유동부채는 2388억원이다.

유동비율이 이상적인 수준은 아니지만 부채비율이 매우 낮다. 이 회사의 부채총액을 자기자본으로 나눈 부채비율은 40.9%다.

2분기 말 기준으로 한미사이언스의 부채총계는 2707억원이며 자본총계는 6619억원이다. 부채비율은 100%를 밑돌수록 좋다.

유보율은 2062.9%로 매우 높다. 유보액은 6424억원이며 자본금은 311억원이다. 이자보상배율은 15.3%다.

수익성비율은 견조한 편이다. 매출 총이익률은 14.3%다. 매출액은 3209억원인데 매출 총이익은 459억원에 불과하다.

영업이익률은 2.9%로 낮은 수준이다. 3000억원대인 매출액과 달리 영업이익은 93억원이다.

법인세·이자·감가상각비 차감 전 영업이익(EBITDA) 마진율은 3.6%다. 기업의 총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 3.4%다.

성장성 비율은 좋지 못하다. 매출액 증가율은 -4.4%다. 올 상반기 누적 매출액이 지난해 같은 기간(3355억원)보다 못하다. 영업이익 증가율은 -55.2%다. 주당순이익(EPS) 증가율 또한 -56.8%다.

■ 기업개요와 지분분석

한미사이언스는 한미그룹의 지주사다.

한미그룹은 약국에서 출발해 신약제조회사, 제약그룹으로 발돋움했다. 창업자인 임성기 한미약품 회장은 중앙대학교 약학과를 졸업한 뒤 1967년 서울 종로 5가에 '임성기약국'을 설립했다.

이와 관련해 몇 가지 이야기가 있다. 첫 번째로 임 회장은 의사의 전유물이었던 흰 가운을 처음으로 입은 약사라는 점이다. 지금은 가운을 입지 않은 약사를 찾기 어렵지만 '최초'는 임 회장이라는 설이 돈다.

두 번째는 이름을 건 약국이라는 점이다. 60년대만해도 약사가 자신의 이름을 걸고 약국명을 짓지 않았다.

임 회장이 주력으로 팔았던 것이 성병치료제라는 점도 흥미로운 일화다. 남들이 꺼려하는 성병을 정성껏 치료해주며 '성병전문약국'으로 알려졌다.

임 회장은 이를 통해 돈을 모아 1973년 임성기제약을 설립했다. 이후 동료 약사들과 상호를 한미약품으로 변경했다.

한미약품은 2000년대 초반까지만 해도 제약업계 10위권 언저리의 작은 회사였으나 2009년 복합신약 '아모잘탄'을 출시하고 미국 머크와 아시아 6개국 판권계약을 체결하며 연구개발(R&D) 대표주자로 자리매김했다.

2010년에는 한미약품을 지주사와 사업회사로 분할했다. 기존의 한미약품을 지주사인 한미홀딩스로 변경하고 사업부분을 떼어 내 한미약품을 신설했다. 2012년에는 한미홀딩스의 사명을 한미사이언스로 변경했다.

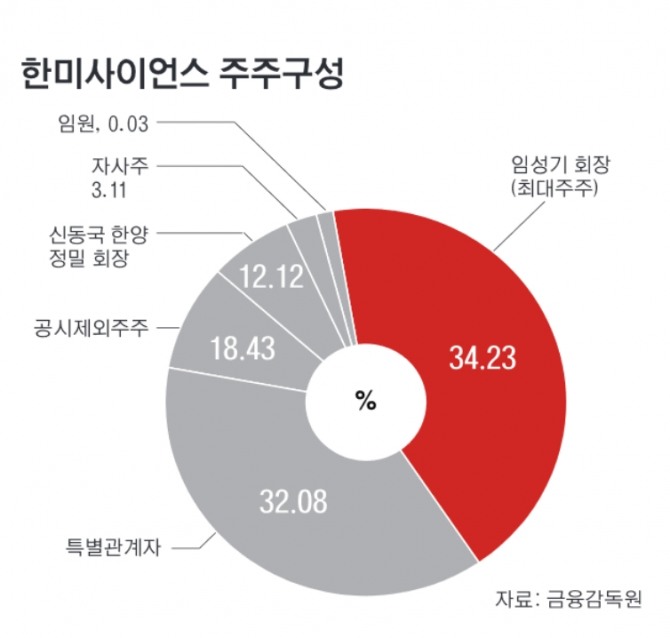

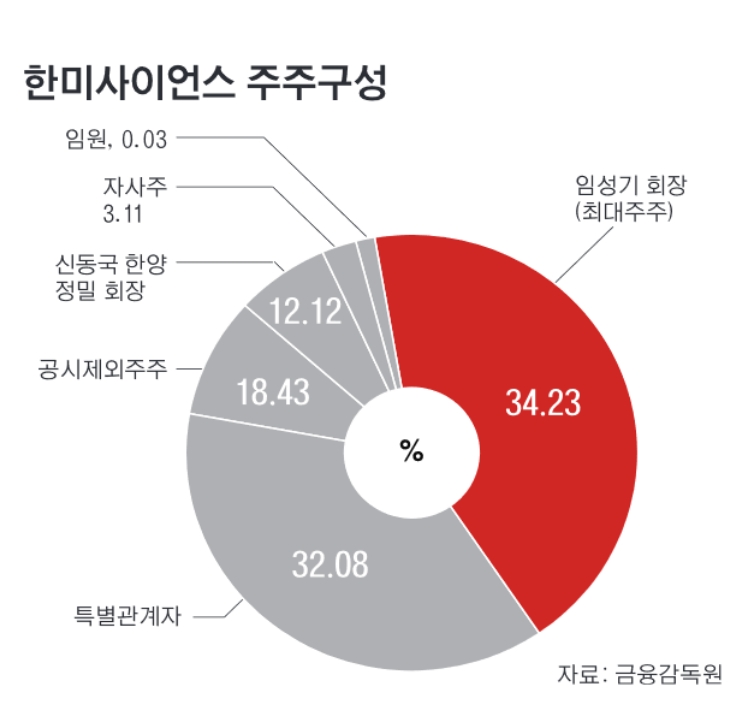

한미사이언스의 최대주주는 설립자인 임성기 회장이다. 지분 34.23%를 보유하고 있다. 계열사인 한미메디케어(5.95%)와 특수관계자(친인척 등)가 보유 중인 지분은 32.08%다. 최대주주와 특수관계자 지분 총합은 66.31%다.

2대주주는 신동국 한양정밀 회장으로 12.12%를 갖고 있다. 신 회장은 임 회장의 통진종합고등학교 후배다. 선배의 권유를 받아 1000억원대를 투자해 1000%가 넘는 수익률을 거둬 한때 화제가 되기도 했다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)