이미지 확대보기

이미지 확대보기

만도는 주요 고객사인 중국 길리기차의 올 3분기 판매량이 전년동기에 비해 11만6890대(+65.3%) 늘어 현대·기아차 감소분 14만9302대(-35%)를 일부 만회한 것으로 나타났다.

김 연구원은 올 4분기에는 중국 가동률 회복으로 수익성이 개선될 것으로 예상하고 있다.

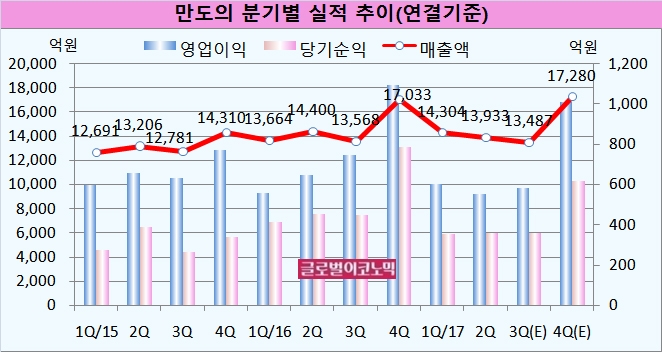

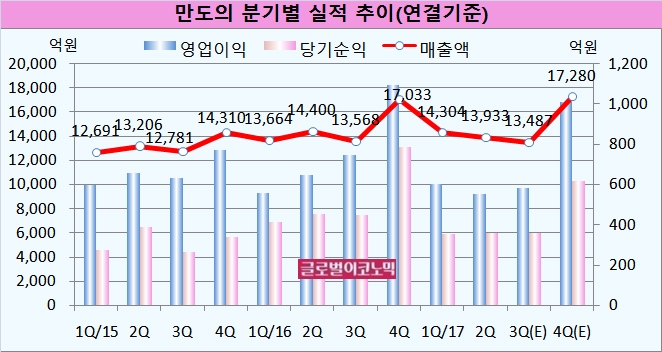

4분기에는 연결기준 매출액 1조7280억원, 영업이익 1010억원, 당기순이익 620억원에 달할 것으로 추정된다.

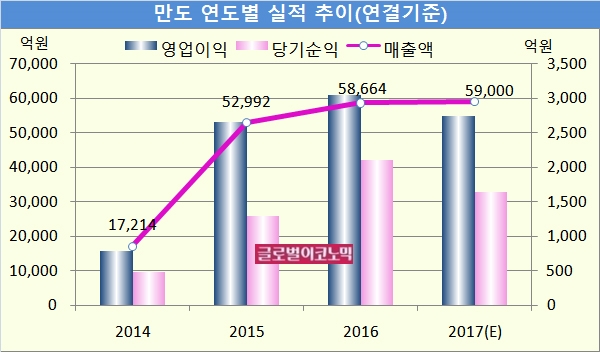

김 연구원은 만도의 올해 연결기준 매출액이 5조9000억원, 영업이익 2750억원, 당기순이익 1640억원에 이를 것으로 예상하고 있다. 매출액은 전년보다 0.6% 늘지만 영업이익과 당기순이익은 각각 9.8%, 21.9% 줄어들 것으로 보인다.

이미지 확대보기

이미지 확대보기

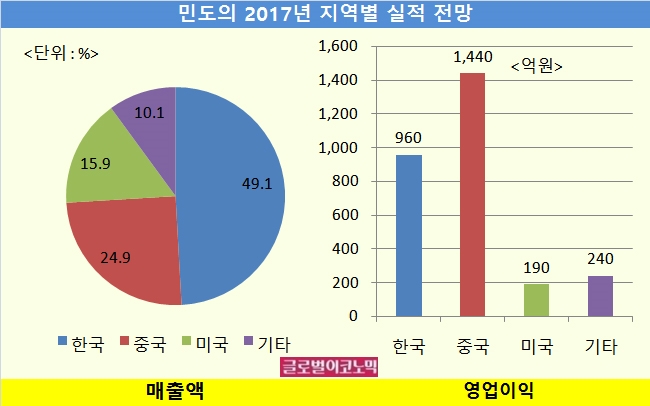

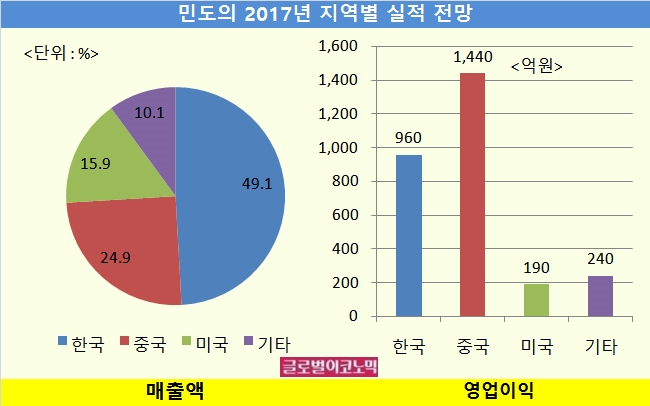

만도의 2017년도 지역별 매출액은 보면 한국이 3조2260억원(49.1%), 중국 1조6360억원(24.9%), 미국 1조450억원(15.9%), 기타 6600억원(10.1%)으로 전망된다.

또 영업이익은 한국 960억원, 중국 1440억원, 미국 190억원, 기타 240억원이 발생할 것으로 추정된다.

만도의 수주잔고 증가로 구조적 매출 증가가 예상된다.

만도는 신규수주에서 매출액을 제외한 금액을 수주잔고에 더해주며 일반적으로 5년간 매출로 인식한다. 2011~2014년 수주잔고는 평균 25조6000억원에 달해 해당기간 매출 5조1000억원을 뒷받침하고 있다.

만도의 2015년 34조1000억원으로 급증한 수주잔고는 2016년 37조3000억원을 달성했고 올해 상반기 신규수주가 9조5000억원을 기록해 연말 수주잔고가 44조4000억원에 달할 전망이다.

김 연구원은 “2015~2017년 평균 수주잔고가 38조6000억원에 달해 5년으로 환산 시 연간 7조7000억원의 안정적 매출이 기대된다”면서 “수주 내 전장비중이 상승하는 등 질도 나아지고 있어 수익성이 동반 개선될 것”이라고 진단했다.

이미지 확대보기

이미지 확대보기

김 연구원은 “만도의 실적이 사드 여파에도 불구하고 시장 컨센서스에 부합하고 있다”면서 “제한적 수익성 개선이 올 4분기를 기점으로 해소될 것”이라고 판단했다.

김 연구원은 “현대·기아차의 중국 가동률이 연말로 갈수록 점차 회복되고 있다”면서 “중국 세제혜택 종료를 앞두고 현대·기아차 외 고객들의 판매량 또한 증가하고 길리기차의 프리미엄 브랜드인 링크앤코 생산이 시작됐기 때문”이라고 분석했다.

김 연구원은 “만도의 수주잔고 또한 장기성장성을 담보한다”면서 “이익 개선세가 뚜렷해지면서 주가 상승이 지속될 것”이라고 전망했다.

만도의 주가는 19일 종가 29만3500원으로 지난해 11월 15일의 저점 21만7000원에 비해 35.3% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 기자 kimds@