3분기 [별도] 취급고는 9,467억원(+8.2% YoY), 영업이익 303억원(+25.6%YoY)을 기록했다.

이는 ① 모바일 비중 확대(전년동기 대비 4.8%p 증가한 41%) 가 유지되고 있고, ② 무형상품(렌탈, 보험, 여행 등) 판매증가에 따라 하락한 것으로 분석된다.

매출총이익률이 하락했음에도 불구하고 영업이익은 25.6% 성장하였는데 ① 외형증가에 따른 규모경제 효과로 판관비율이 전분기 대비 1.7%p 감소하였고, ② 고마진 가전 매출 비중이 전년동기 대비 3%p 증가하면서 9%를 기록했기 때문이다.

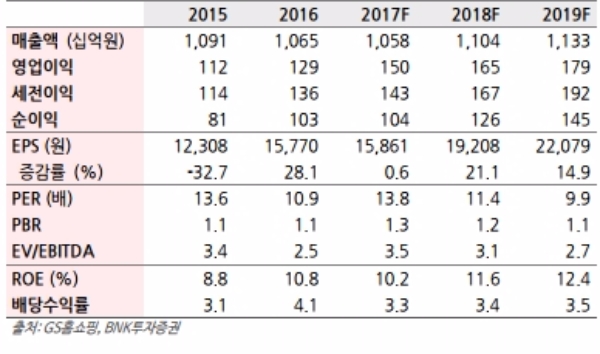

이에 따라 2018년 예상 취급고는 4조 1890억원(+6.3% YoY), 영업이익은 1646억원(+9.6% YoY)으로 추정된다.

이승은 BNK투자증권 연구원은 “동사 주가는 2분기 이후부터 고점대비 15.2% 하락한 수준이며 2018F PER 11.4배로 거래되고 있으며, 이는 과거 동사 3년 평균 PER 14.2배보다 20% 낮은 수준으로 판단된다”며 “또한 시가총액의 절반이 넘는 풍부한 현금유동성과 40%대 배당성향으로 동사 투자 매력도가 증가할 것으로 예상된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)