이엠텍은 지난 16일 17.92% 급등했다. 궐련형 전자담배 릴(lil)의 사전예약 판매분 1만대가 이틀 만에 모두 판매되면서 투자심리가 크게 개선됐기 때문이다.

제품의 기획과 설계는 KT&G가, 이엠텍은 프로토타입 개발과 양산을 담당한다.

이엠텍의 지난해 연간 매출액 2284억원 중 제품사업부의 매출액은 126억원으로 5.5%에 그친다. 릴의 생산은 이 회사의 매출처 다변화 측면에서 긍정적이다.

내년에는 전자담배 시장이 큰 폭의 성장세를 보일 것이라는 게 증권가의 시각이다.

심은주 하나금융투자 연구원은 2018년 리서치 전망포럼에서 "일본의 경우 담배시장이 과거 연평균 총수요가 4.8% 줄었지만 아이코스 출시 이후 1.5% 감소에 그쳤다"며 "신개념의 전자담배가 금연 수요를 차단하면서 전체 총수요 감소가 둔화됐다"고 설명했다.

관건은 KT&G의 릴이 먼저 발매된 아이코스와 글로(Glo)를 이길 수 있느냐다. 증권시장에서는 릴의 선전 가능성을 높게 본다. 릴의 핏 스틱은 아이코스(iQOS)와 호환된다. 또한 연속흡연이 아이코스보다 용이하고 전자담배 최초로 가향 캡슐을 적용해 차별점을 가지고 있다고 본다.

이엠텍의 3분기 영업이익은 31억원, 매출액은 458억원으로 각각 전년 동기 대비 16.4%, 3.3% 줄었다.

이 회사의 3분기 실적 보고서에는 전자담배에 대한 언급이 없다. 이엠텍 관계자는 "10월에 목업(전시 모형)을 1만5000대 생산해 넘겼다"며 "11월 들어 양산에 들어갔으며 생산능력은 월 20만대 수준이다. 지난주까지 누적 출하량은 2만5000~3만대 정도 된다"고 설명했다.

4분기부터 릴 생산이 반영되기 시작하면 실적 개선 가능성은 높아 보인다.

이 관계자는 "12월에는 10만~15만대 정도 납품을 예상하고 있다"면서 "판매가는 소비자가 9만8000원 기준으로 50% 정도 보면 될 것 같다"고 말했다.

김상표 키움증권 연구원은 "외산 업체의 전자담배가 초기 시장을 선점한 국내에서 KT&G의 점유율 잠식 속도에 따라 향후 이엠텍의 관련 매출 추정이 가능할 것으로 예상된다"면서도 "OEM 고객사 및 애플리케이션의 다변화를 통한 제품사업의 안정적 성장, 주력 사업인 핸드셋 전자 부품 대비 안정적 수익성 확보 측면에서 긍정적 변화로 판단한다"고 말했다.

■ 투자지표

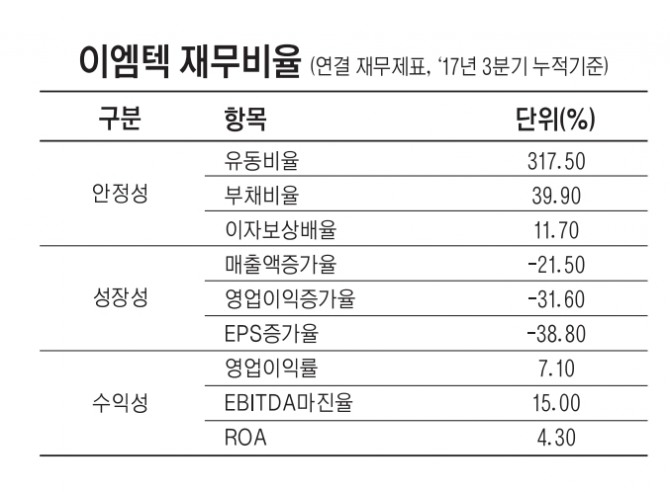

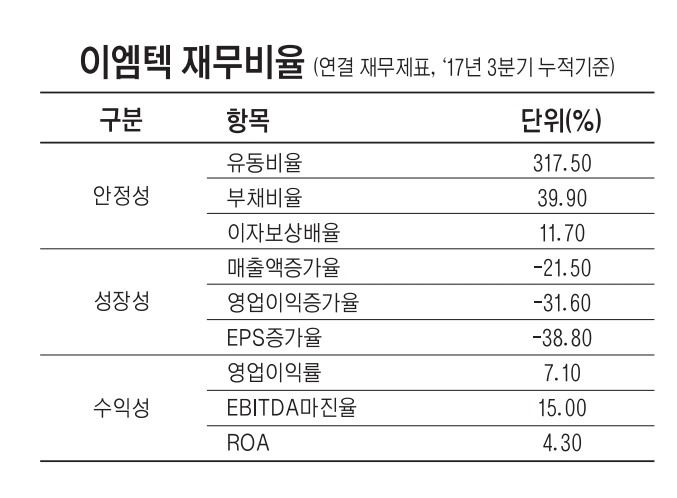

이엠텍의 3분기 보고서를 기반으로 살펴보면 안정성은 높지만 성장성은 부진하다. 수익성은 견조한 편이다.

이엠텍의 연결기준으로 이 회사의 지불능력을 판단하는 지표인 유동비율은 3분기 말 기준 317.5%다. 유동비율이 높을수록 기업의 재무유동성은 크다. 통상 200% 이상으로 유지되는 것이 이상적이라 본다. 2분기 말 기준으로 이엠텍의 유동자산은 918억원, 유동부채는 289억원이다.

부채총액을 자기자본으로 나눈 부채비율은 39.9%다. 3분기 말 기준으로 이 회사의 부채는 총 543억원이며 자본총계는 1362억원이다. 부채비율은 100%를 밑돌수록 좋다.

채무상환 능력을 나타내는 이자보상비율은 11.7%다. 유보율은 1757.5%에 달한다.

성장성 비율은 좋지 못하다. 매출액 증가율이 -21.5%다. 3분기 기준 누적 매출액은 1431억원으로 지난해 같은 기간(1822억원)보다 줄었다.

영업이익 증가율은 -31.6%다. 이 회사의 3분기 누적 영업이익은 101억원으로 지난해 같은 기간(148억원)보다 줄었다. 비율상 매출액보다 영업이익이 더 크게 줄었다. 주당순이익(EPS) 증가율은 -38.8%다.

수익성은 나쁘지 않은 편이다. 매출 총이익률은 21.4%이며 영업이익률은 7.1%다. 법인세·이자·감가상각비 차감 전 영업이익(EBITDA) 마진율은 15%다. 기업의 총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 4.3%다.

별도 기준으로 보면 유동비율과 부채비율이 각각 362.5%, 19.2%로 안정성이 오히려 올라간다.

성장성 비율은 매출액 감소폭이 -10.8%로 연결 기준보다 되레 낫다. 영업이익은 지난해 9억원 손실에서 올해 누적 25억원으로 흑자전환했다.

실적의 발목을 잡던 자회사가 흑자전환하거나 청산(2분기 연태이음특전자유한공사 청산)했기 때문으로 풀이된다.

■ 기업개요와 지분분석

이엠텍은 지난 2001년 설립된 이동통신 단말기용 마이크로 스피커와 다이내믹 리시버를 개발, 제조, 판매하는 회사다. 국내 유일의 BA(Balanced Amature)스피커 생산 업체로도 이름을 알리고 있다.

3분기 말 기준 연결대상 종속회사는 청도이음특전자유한공사, 이엠텍 베트남, 엔에스텍 비나, 부남현특립전자유한공사 등 4개사다. 부남현특립전자유한공사(지분율 70%)를 제외하고 3개사의 지분 100%를 보유하고 있다.

판매제품의 대부분은 베트남 및 중국 현지법인에서 자체 생산하고 있다. 3분기 보고서에 따르면 스피커와 리시버, 인클로저(Enclosure)의 3분기 생산능력은 3억3000만개다. 최대 고객은 삼성전자와 LG전자다. 수주 상황은 보고서에 표기되지 않았다. 이 회사는 이동통신 단말기 등 제조업체의 생산계획에 의한 주문 생산방식으로 통상 30일 내외의 단기 발주형식이기 때문이라고 설명했다.

창원 본사연구소 내에 7개 팀, 안양 평촌 R&D 센터에 7개 팀의 연구개발 조직을 갖추고 있다.

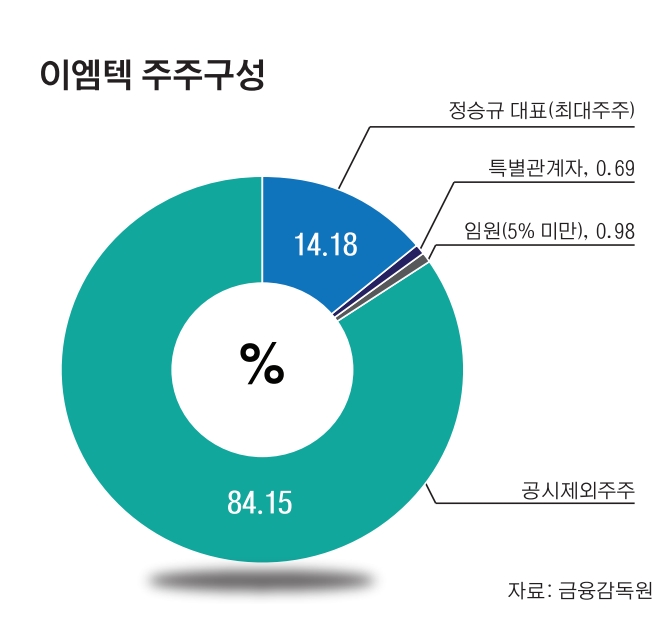

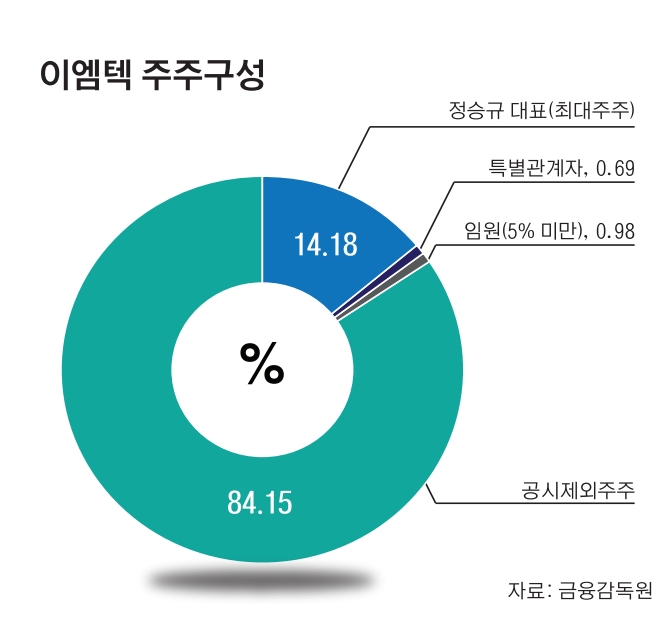

이엠텍은 지난 2007년 5월 코스닥에 상장했다. 상장 당시 최대 주주는 황상문 부산대 교수와 LG전자 연구소 출신인 정승규 씨다. 두 사람이 공동대표를 맡고 있었으나 황 대표는 차츰 지분을 축소했다. 지난 2011년 두 사람의 지분 거래를 통해 최대 주주가 정승규 대표 단독 체제로 전환됐다.

정 대표 및 특별관계자의 지분율은 총 14.87%로 높지 않다. 임원 지분을 전부 합쳐도 1% 남짓한 수준이다. 80%가 넘는 지분이 시장에서 거래되고 있다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)