이미지 확대보기

이미지 확대보기

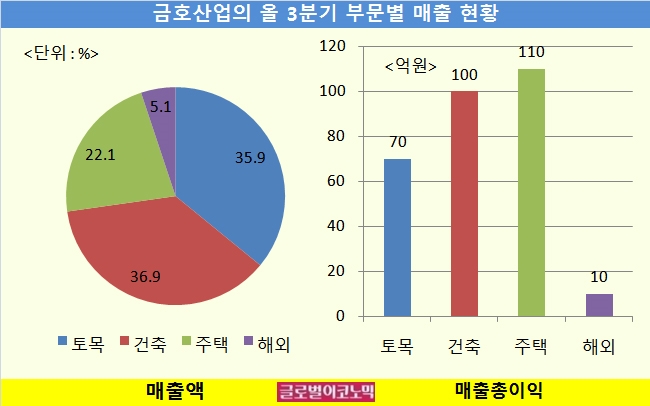

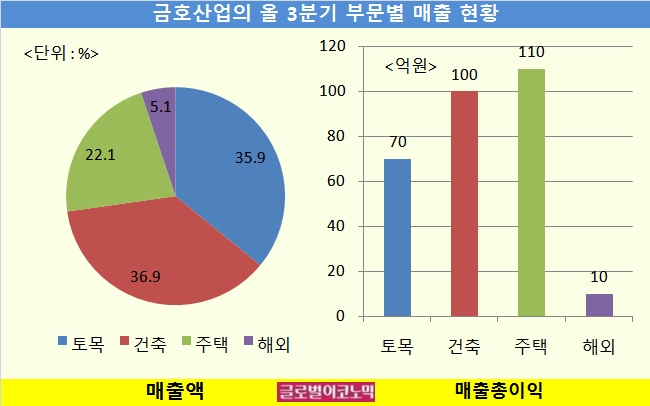

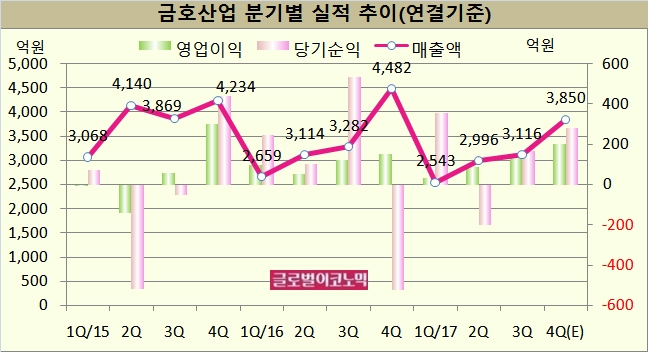

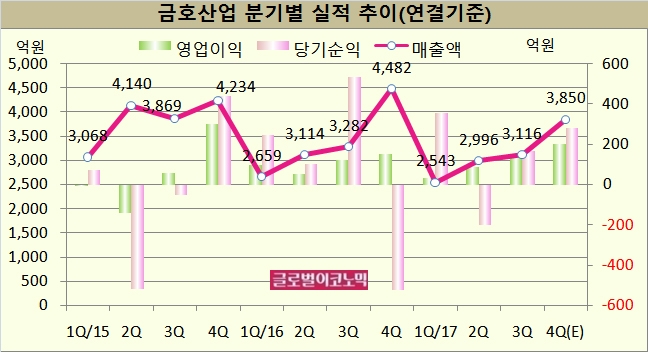

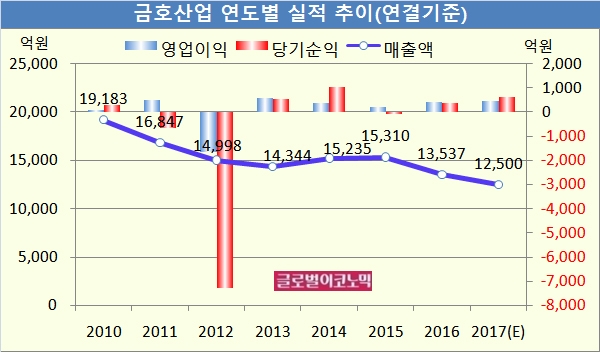

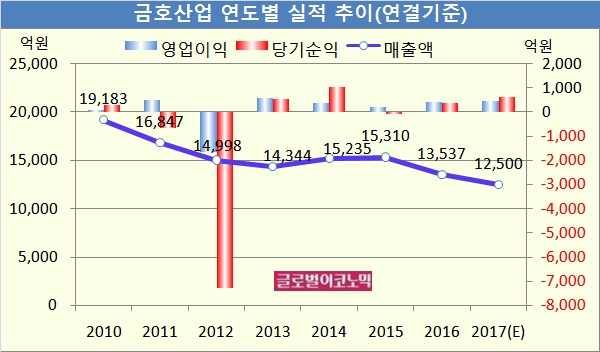

금호산업은 올 3분기 연결기준 매출액이 3116억원, 영업이익 145억원, 당기순이익 167억원을 기록했다. 매출액은 전년동기 대비 5.1% 줄었고 영업이익은 19.8% 증가한 반면 당기순이익은 68.7% 감소했다.

김세련 SK증권 연구원은 “금호산업의 3분기 매출액이 시장 컨센서스 대비 11.8% 하회했다”면서 “영업이익은 145억원으로 전년동기대비 20% 증가하면서 시장 컨센서스 대비 13.6% 상회하는 무난한 실적을 기록했다”고 평했다.

김 연구원은 “강한 신규수주 기조 대비 수주잔고의 매출화 속도가 더뎠다”면서 “그러나 LH, 신탁사로부터 수주한 주택부문 매출총이익률이 안정적으로 지속되고 나머지 공종들에서의 꾸준한 원가율 개선세가 이익 감소를 방어하고 있다”고 판단했다.

김 연구원은 금호산업의 올 4분기 연결기준 매출액이 3850억원, 영업이익 200억원, 당기순이익 280억원에 이를 것으로 내다보고 있다. 매출액은 전년동기 대비 14.1% 줄지만 영업이익은 32.5% 늘고 당기순이익은 흑자전환 할 전망이다.

이미지 확대보기

이미지 확대보기

김 연구원은 “금호산업의 1조2000억원 상당 재개발·재건축 수주잔고 중에서 3000억원 내외의 프로젝트가 늦어도 내년 1분기에는 착공 전환될 것”이라며 “공사 진행률을 감안한 매출액 성장은 2019년부터 나타날 것”이라고 예상했다.

김 연구원은 금호산업이 안정적인 마진 흐름으로 실적 하방 리스크가 다져지고 있는 점이 긍정적으로 판단했다

금호산업은 타 중소형사에 비해 가장 파워풀한 수주잔고를 확보한 점과 공항이라는 새로운 모멘텀이 있다는 점은 긍정적인 면으로 받아들여진다.

다만 실적 성장을 위한 긴 호흡이 필요한 상황이다. 김해신공항(사업비 6조원)과 인천국제공항 4단계(사업비 4조2000억원) 등 굵직한 공항공사가 내년 하반기에 몰려있어 공항 수주 모멘텀을 받기 위해서는 다소 시간이 필요하다.

김 연구원은 금호산업의 올해 연결기준 매출액이 1조2500억원, 영업이익 460억원, 당기순이익 630억원에 이를 것으로 내다보고 있다. 매출액은 전년도 대비 7.7% 줄지만 영업이익과 당기순이익은 각각 10.0%, 75.0% 증가할 전망이다.

이미지 확대보기

이미지 확대보기

라진성 키움증권 연구원은 금호산업이 불확실한 업황 속에서 풍부한 ‘먹거리’를 보유해 내년부터 매출과 이익이 본격적으로 개선될 것으로 전망했다.

라 연구원은 “올해 들어 3분기까지 누적 신규 수주가 1조7000억원으로 연간 목표 대비 94.7%를 달성했다”면서 “우선협상대상자로 선정된 사업을 포함하면 2조3000억원에 달해 전년대비 20% 정도 증가할 것”이라고 진단했다.

라 연구원은 “내년부터는 대규모 공항 건설 프로젝트가 발주될 예정이란 점에서 성장세를 이어갈 것”이라며 “정부의 부동산 규제에도 불구하고 향후 리스크는 제한적일 것”이라고 판단했다.

백광제 교보증권 연구원은 “금호산업의 매출액 역성장은 워크아웃 기간 지속된 신규수주 부족에 따른 매출액 감소 때문”이라며 “2015년 이후 신규수주분의 매출 비중이 확대되면서 내년 이후 급격한 실적 개선이 기대된다”고 전망했다.

백 연구원은 “금호산업의 매출액 규모를 감안하면 금호타이어에 상표권을 무상제공하거나 기존 0.2% 요율 중 어떻게 결정되든 실제 손익에 끼칠 영향은 미미하다”면서 “현재 시가총액은 자회사 보유지분 가치 수준으로 영업가치 재평가가 기대된다”고 진단했다.

김대성 기자 kimds@

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)