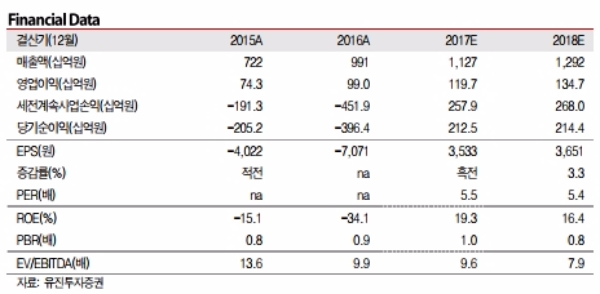

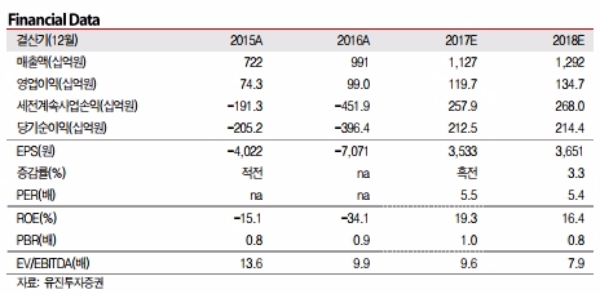

3분기 연결 매출은 3000억원(+17.7%qoq, +2.1%yoy), 영업이익 400억원(+107.3%qoq, -23.9%yoy)을 기록했다.

.기재 24기(B737 21기, B777 3기)로 전년동기비 기재 2기가 추가되었으며 이에 따른 공급능력 증가로 수송(RPK)은 전년동기비 17.3% 증가했다. 다만 국제선 운임(Yield)이 전년동기비 6.4% 하락하였고 연료 유류비가 17.3% 증가하면서 이익 성장을 제한했다는 평이다.

국제선 운임 하락은 10월 황금 연휴에 따른 수요 분산 효과가 작용했을 가능성도 배제할 수 없다.

호텔업은 매출 302억원(+4.1%yoy)에 영업손실 22억원(적전)을 기록했다. 그랜드 하얏트 객실 점유율의 의미 있는 개선이 필요한 상황이다.

임대업은 매출 194억원(-7.6%yoy)에 영업이익 87억원(+33.3%)을 기록하였으며 여행업은 매출 105억원(+4.2%yoy)에 영업손실 6억원(적전)을 기록했다.

전년동기비 ㈜한진의 적자 폭이 크게 축소되고 대한항공의 양호한 당기순이익으로 동사의 관계기업투자손익은 116억원을 기록, 지배주주순이익 369억원을 달성했다.

방연구원은 이어 “IPO 이전에도 비상장사인 진에어의 기업가치는 한진칼의 NAV 산정에서 절대적인 역할을 해왔다”며 “IPO라는 이벤트 자체보다는 향후 진에어의 장기 성장성과 대한항공 지분가치(한진칼의 NAV40% 가량 차지) 확대가 동사 주가에 중요한 변수가 될 것으로 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.