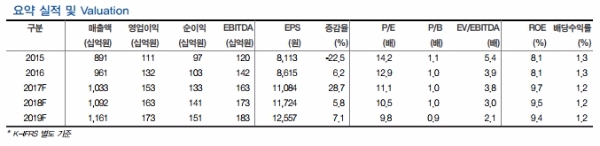

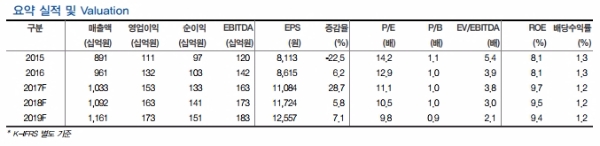

3분기 개별기준 취급고 8671억원(1.9%, YoY), 매출액 2471억원(8.8%, YoY), 영업이익 314억원(34.4%, YoY)으로 당초 당사 전망치를 상회하는 양호한 실적을 기록했다.

영업이익도 1) 미용, 건강식품, 보험 등 고수익성 방송상품의 매출 호조, 2) Hmall 수익성 개선 : 저수익 부문(가전) 축소 및 고마진 방송상품 매출 확대, 3) 효율적인 비용 통제(모바일 관련 프로모션 자제, SO송출료 인하 계약) 등으로 큰 폭 증가했다.

4분기에도 양호한 실적 모멘텀은 지속될 전망이다. 취급고 9669억원(4.1%, YoY), 영업이익 389억원(15.2%, YoY)으로 전망하며, 연간 수익예상 상향 조정했다..

올해 연간 취급고 3조 6319억원 (YoY3.8%), 영업이익 1534억원 (YoY 16.0%)으로 수정 전망했다.

채널별 매출비중 변화(모바일과 인터넷 부문 비중 확대)에 따른 매출총이익률의 약화에도 불구하고, 효율적 비용 통제로 연간 영업이익률은 4.2%로 전년비 0.4%p 호전될 것으로 추정된다.

박종렬 현대차투자증권 연구원은 "최근 주가 부진은 종속법인 현대렌탈케어의 영업적자에 따른 것이지만, 우려가 과도한 것으로 판단된다”며 “사업 초기라 누적 계정수 증가가 관건이고 향후 적자 폭 축소 가능하다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.