이미지 확대보기

이미지 확대보기

그중에서도 가장 대표적인 것은 다우지수와 S&P 지수, 그리고 나스닥지수다. 이 3가지 지수를 뉴욕증시의 3대 지수라고 부른다. 이 세 지수가 대표지수로 통용된다고 해서 다른 주가지수보다 우수하다는 뜻은 결코 아니다. 가장 많은 사람들이 인용하고 있다는 점에서 대표지수라고 부를 뿐이다.

그중에서 가장 오래된 것은 다우존스 공업 평균지수이다. 역사만 오래된 것이 아니라 가장 널리 사용되는 지수이다. 뉴욕증시 3대 대표지수 중에서도 가장 대표성이 높은 지수이다. 영어로는 Dow Jones Industrial Average이다. 월가에서는 이를 줄여 흔히 DJIA라고 부른다. 우리나라에서는 다우존스지수 또는 여기서 더 축약해 다우지수로 통칭하고 있다.

다우지수는 100년 이상 지속되어 온 유일한 지수라는 점에서 과거와 현재를 비교할 수 있는 거의 유일한 주가지수로 손꼽히고 있다. 구체적인 계산방법과 편입 종목도 오랜 세월동안 큰 변화가 없었다. 그만큼 일관성 있는 지수이다.

다우의 가장 큰 특징은 소수의 똘똘한 주식만을 대상으로 지수를 작성한다는 점이다. 오늘날 전 세계 증시에서는 종합주가지수가 많이 개발되어 있다. 종합주가지수란 상장되어 있는 모든 종목의 주가 변동 상황을 체크한 다음 이를 가중 평균방식으로 구하는 것이다. 한국증시의 코스피지수와 코스닥지수도 바로 이런 방식으로 지수를 구한다.

다우는 그러나 처음부터 이런 종합주가지수 산정 방식을 채택하지 않았다. 다우가 선택한 것은 이른바 표본조사 방식이다. 똘똘한 몇 개 종목의 시세만으로 전체 지수를 구하는 방식이다. 다우지수가 처음 나올 때에는 전산처리가 불가능하던 시절이다. 주가도 일일이 수동으로 구해야만 했다. 그런 환경에서 모든 주가를 확인하여 종합주가지수방식으로 지수를 구한다면 너무 늦어질 가능성이 높다.

주식 투자는 예나 지금이나 시간과의 전쟁이다. 지수가 늦게 나오면 투자에 별 도움이 되지 않는다. 그래서 다우는 시작할 때부터 표본 방식으로 지수를 구했던 것이다. 종합주가지수 방식으로 산출하고 싶어도 당시의 상황으로서는 그럴 수가 없었다.

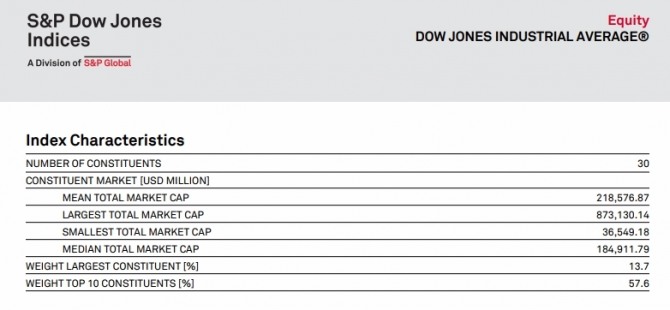

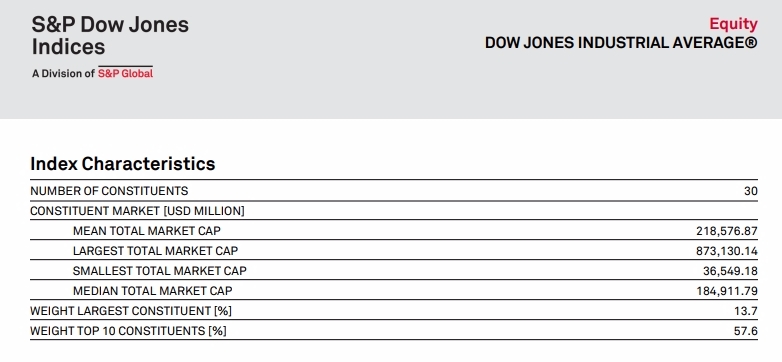

다만 그 구성은 조금씩 바뀌었다. 다우지수가 30개 표본을 정할 때 가장 중요시하는 것은 시장 영향력이다. 시가총액과 같은 겉으로 드러나는 구체적인 지표보다는 시장 참여자들이 우량주라고 믿는 종목들을 우선적으로 표본으로 선정하고 있다. 그런 탓에 월가에서는 다우지수에 표본으로 선정된 30대 기업을 우량주 즉 블루칩으로 간주한다.

이미지 확대보기

이미지 확대보기

다우 30종목 즉 월스트리트의 블루칩들은 조금씩 변해왔다. 초창기에는 철도회사들이 주류를 이루었다. 이후 철도회사는 다우지수에서 대부분 빠지고 대신 다우 운송업 평균지수로 옮겨갔다. 산업이 발달하고 경제 환경이 변하면서 식품 의료 섬유 에너지 등으로 변하다가 회근에는 IT 즉 정보기술 업체들이 늘어나고 있는 추세이다. 또 개별 기업의 성장과 쇠퇴에 따라 편입 종목이 바뀌기도 했습니다. 그런 면에서 다우지수 구성종목의 변화는 미국 경제사의 축소판으로도 볼 수 있다.

수년 전 AT&T가 빠지면서 애플이 새로 다우지수의 표본으로 들어갔다. AT&T로서는 98년 5개월 만에 다우지수에서 퇴장 당하는 수모를 겪었다. 당시 언론들은 애플의 등장과 AT&T의 퇴장은 산업의 중심이 정보기술로 이전하는 중대한 변곡점이라고 평가한 바 있다. 실제로 지금 다우지수에는 애플 이외에도 마이크로소프트, 인텔, IBM 등 총 6개의 IT 업체가 표본으로 들어가 있다.

다우지수가 출범할 때 표본이었던 종목 중 지금까지 남아 있는 기업은 딱 하나다. 제너럴 일렉트릭이라는 GE가 유일한 만년 우등생이다. 최근에 GE도 경영상태가 부실하지만 부자가 망해도 3년은 간다라는 속담이 있듯이 아직은 다우 30종목에 생존해 있다.

이미지 확대보기뉴욕증시 상장 기업은 1만7000여 개를 넘어서고 있다. 다우지수는 그중 30개만으로 구한다. 다우 30개 종목이 뉴욕증시 전체에서 차지하는 비중은 시가총액 기준으로 5분의 1 수준이다. 그중 나스닥을 빼고 뉴욕증권거래소 상장사만을 대상으로 해도 비중은 4분의 1에 지나지 않는다.

이러한 이유 등으로 다우지수에 대한 비판도 많다. 특히 표본 종목의 수가 적어서 이를 기초로 한 주가지수는 시장 전체의 동향을 대변할 수 없다는 비판이 끊이지 않고 있다.

또 하나의 문제는 주당 가격을 가중치로 하여 산출하기 때문에 주가가 높은 주식이 주가가 낮은 주식에 비해 지수계산에서 비중이 높다는 점이다. 이런 계산 방식에서는 주식의 가격이 높을 때는 그 주식의 가격변화가 지수의 변화에 많은 영향을 미치지만 액면분할 등으로 주가가 낮아지면 전과는 달리 지수계산에서 비중이 줄어들게 되는 부작용이 있다.

그뿐 아니다. 표본 종목들이 시간이 지나면서 바뀌기 때문에 과거 지수와의 연속성을 유지하기 어렵다는 비판도 있다.

그럼에도 뉴욕증시에서는 다우지수를 대표지수로 간주한다. 그것이 월가의 전통이다.

김대호 대기자/경제학 박사 yoonsk828@g-enews.com