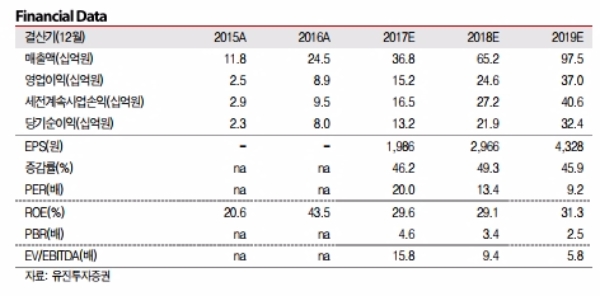

투자포인트로 중국향 디스플레이 수주 증가 + 2차전지 검사장비까지 사업영역 진출 성공을 제시했다. 먼저 플렉서블 OLED 수주 지속에 따른 매출 성장이 지속될 전망이다.

전전일(11/21) 장 마감 후 Flexible OLED 압흔검사장비 공급계약을 공시했다.

Bazhou Yungu Electronic Technology사에 내년 4/30일까지 공급하게 되며 계약금액은 21억원으로 크지는 않지만, 중국기업의 OLED 투자가 예상대로 추진되고 있다는 것과, 지난 10/31일 2차전지 검사시스템 공급계약(계약금액 92억원, 2018/05/31까지 납품 계획) 등이 투자심리에 긍정적으로 반영된 것이라는 분석이다

2차전지 검사장비의 성공적인 진입을 알리는 수주도 성공적이다. 지난 10/31, 2차전지 검사시스템 공급계약을 공시했다.

계약금액은 92.4억원으로 지난해 총 매출액의 37.8%배에 해당하는 규모다. 지난해에 갤럭시노트7에 이어 올해 아이폰8의 배터리의 안전성 사고가 발생한 이후 처음으로 도입하게 되는 동사의 2차전지 검사장비는 금번 수주를 기점으로 점차 확대될 것으로 기대된다.

이밖에도 자체개발 머신비전 핵심기술 내재화에 따른 높은 수익성 지속될 것으로 보인다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)