이미지 확대보기

이미지 확대보기

제일기획은 최근 자회사 아이리스(Iris)가 영국의 디지털 마케팅 회사 아톰42(Atom42)를 인수했다고 밝혔다.

Atom42는 2007년 설립된 회사로 키워드 광고, 검색엔진 최적화 등 검색 마케팅 및 디지털 컨텐츠 전략 분야에서 강점을 지니고 있는 회사다.

황 연구원은 Atom42의 임직원이 30명 내외로 규모가 크지 않으나 디지털 분야에서 최근 핵심으로 떠오르고 있는 검색 최적화 및 효과분석 부문의 강점을 바탕으로 기존 자회사들과의 시너지 효과가 기대된다고 평했다.

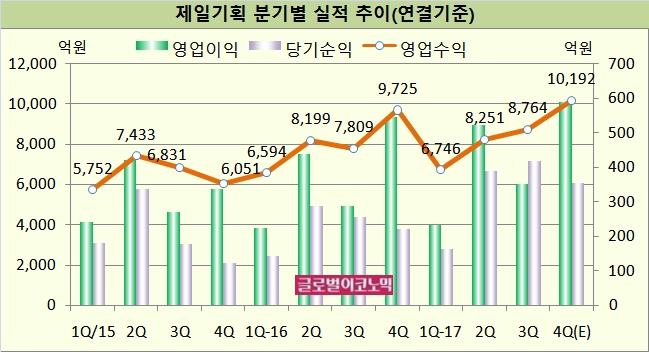

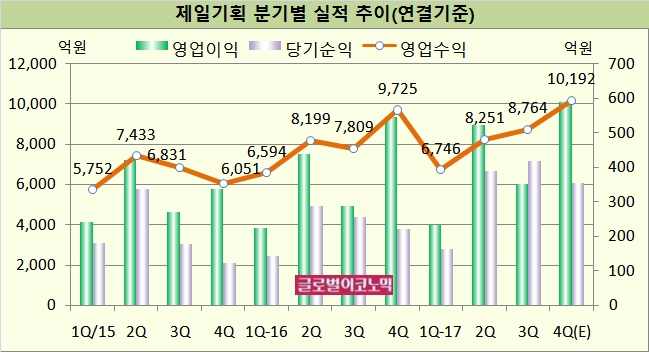

제일기획은 올해 3분기 연결기준 매출액(영업수익)이 8764억원, 영업이익 351억원, 당기순이익 417억원을 기록했다. 매출액은 전년동기 대비 12.2% 늘었고 영업이익과 당기순이익은 각각 21.9%, 63.5% 증가했다.

황 연구원은 제일기획의 호실적 기조가 당분간 이어질 것으로 전망하고 있다. 삼성그룹의 마케팅 수요 증가와 더불어 해외에서도 인도, 중남미 등 신흥시장과 유럽을 중심으로 성장세가 나타날 것으로 예상되기 때문이다.

이미지 확대보기

이미지 확대보기

올 4분기에는 이익 측면에서의 성과 역시 크게 가시화될 것으로 보인다. 계절적 성수기와 더불어 삼성전자의 노트8 등 마케팅 수요증가세가 나타나고 평창올림픽에 따른 프리마케팅 효과가 가시화 될 것으로 기대된다.

황 연구원은 제일기획의 올 4분기 연결기준 매출액이 1조192억원, 영업이익 588억원, 당기순이익 355억원에 이를 것으로 내다보고 있다. 매출액은 전년동기 대비 4.8% 늘고 영업이익과 당기순이익은 각각 7.9%, 61.4% 증가할 전망이다.

황 연구원은 제일기획이 중장기적으로도 토탈 마케팅 서비스 대행에 따른 계열 물량 증가 및 신흥 시장 확대 기조가 향후에도 이어질 것으로 예상하고 있다. 이와 함께 사드 이슈 해소에 따른 중국 지역의 실적 개선 추세도 기대된다.

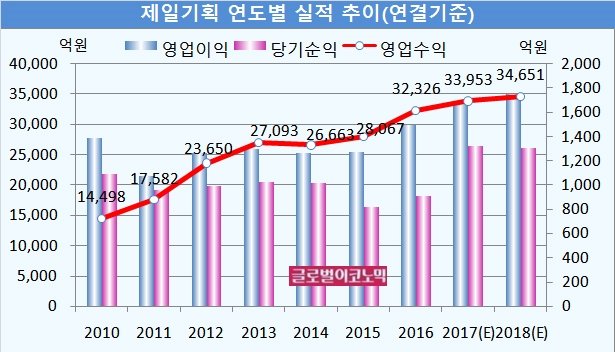

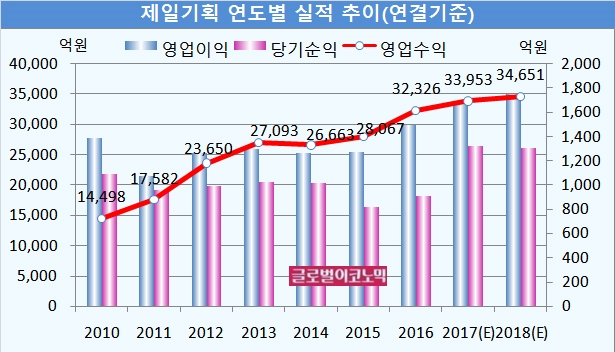

황 연구원은 제일기획의 올해 연결기준 매출액이 3조3953억원, 영업이익 1675억원, 당기순이익 1323억원에 달할 것으로 보고 있다.

황 연구원은 제일기획의 내년 연결기준 매출액이 3조4651억원, 영업이익 1751억원, 당기순이익 1308억원으로 추정하고 있다.

제일기획은 향후 M&A를 지속 추진해 글로벌 사업 역량을 강화하고 시장 환경 변화에 선제적으로 대응할 방침이다.

김대성 기자 kimds@