이미지 확대보기

이미지 확대보기

기준금리 인상폭보다 더 큰폭으로 금리를 올리고 있다. 문재인 대통령 정부의 금융긴축 정책을 틈탄 이자놀이 횡포라는 원성도 나오고 있다 .

한국은행 금리인상은 한국거래소의 코스피와 코스닥 그리고 회사채 수익률에도 큰 영향을 주고 있다.

자본주의 경제운영 시스템에서 금리는 시장에서 결정되는 것이 원칙이다. 우리나라도 기업이나 가계 등 일반 고객에게 적용하는 금리는 거의 모두 시장에서 정해지고 있다.

금리란 돈의 값이다. 돈을 꾸어올 때 그 대가로 지불하는 일종의 돈의 가격이다. 돈을 꾸어줄 때 받는 이자 돈 역시 돈의 가격이다. 모든 물품의 가격은 시장의 수요에 공급에 따라 결정된다. 돈을 쓰겠다는 수요가 많아지면 돈의 가격 즉 금리가 올라가고 빌려주겠다는 공급이 늘면 내린다.

예외 없는 법칙이 없다는 속담이 있듯이 시장 자율 결정이라는 금리의 대원칙 속에도 딱 하나의 예외가 있다. 그것이 바로 기준금리이다. 기준금리 만큼은 공공의 이익을 위해 인위적으로 정하고 있다. 기준금리를 정하는 주체는 나라마다 좀 다르다.

미국에서는 연방준비제도이사회로 불리는 연준(Fed)이 결정한다. 구체적으로는 연준 산하의 연방공개시장위원회가 금리 조정권을 갖고 있다. FOMC로 불리는 이 연방공개시장위원회는 대통령은 물론 어떠한 정치권력으로부터 철저하게 독립되어있다. 오로지 나라경제와 국민만 보고 가는 것이다.

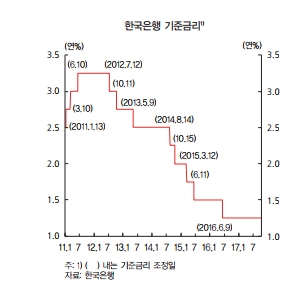

우리나라의 기준금리는 금융통화운영위원회에서 정한다. 한국은행 총재 등 7명의 금통위원들이 합의제로 결정한다. 금통위는 1년에 8번 연다. 그 때마다 금리의 적정 여부를 따지고 또 필요하면 변경하기도 한다. 11월30일 열리는 금통위는 올해 마지막 금통위다. 물론 사정이 다급하면 언제든지 임시 금통위를 소집할 수 있다 일반적으로는 시장에 충격을 주지 않기 위해 정례 금통위를 주로 이용한다.

우리나라의 기준금리는 한국은행이 상업 금융기관과 자금조정을 할 때 주로 활용하는 환매조건부증권 즉 RP의 금리이다. 흔히 베이스금리(base rate)라고도 한다. 보다 더 정확하게는 7일물 RP를 매각할 때 적용하는 최저 입찰금리(minimum bid rate)이다. 자금조정용 예금 및 대출 금리는 그 금리에서 각각 -100bp 및 +100bp 가감하여 운용한다.

여기서 주목할 것은 이것이 입찰금리라는 사실이다. 우리가 흔히 아는 것처럼 이 기준금리는 금통위 결정으로 바로 정해지는 것은 아니다.

기준금리로 사용하는 환매조건부증권 즉 RP는 입찰방식으로 정해진다. 금통위가 정하는 것은 그 입찰가격의 목표치이다. 한 예로 입찰가격을 올리기 위해서는 한국은행이 통화공급량을 줄이게 된다. 바로 이 같은 메커니즘 때문에 대부분의 기준금리 인상은 즉각적으로 통화 공급량 축소를 수반하게 된다.

이 기준금리는 금융기관에만 적용되는 것이다. 일반가계나 기업들과는 직접적으로 적용되지 않는 별 세계의 금리이다. 한국은행과 상업 금융기관들끼리 즉 그들만의 리그인 셈이다.

이 금리는 그러나 사후적으로 경제 전반에 영향을 주게 된다. 한국은행이 RP금리를 올리면 중앙은행의 돈을 써야 하는 상업 금융기관들로서는 이자 부담이 늘어나게 된다. 상업은행들은 부담을 만회하기 위해 기업이나 가계에 적용하는 일반 대출 금리를 올릴 수밖에 없다. 바로 이 같은 메커니즘으로 한국은행의 기준금리 즉 RP 금리 인상은 상업금융기관이라는 한 단계를 거쳐 시장 가격에 영향을 미친다.

금통위가 결정한 기준 금리는 초단기금리인 콜금리에 즉시 영향을 미치고 이어 장단기 시장금리, 예금 및 대출 금리 등의 변동으로 이어진다.

한국은행 기준금리가 RP라면 미국 연준 FOMC에서의 기준 금리는 FF이다.

RP와 FF의 시장 파급 메커니즘은 거의 같다.

김대호 주필/ 경제학 박사 yoonsk828@g-enews.com

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)