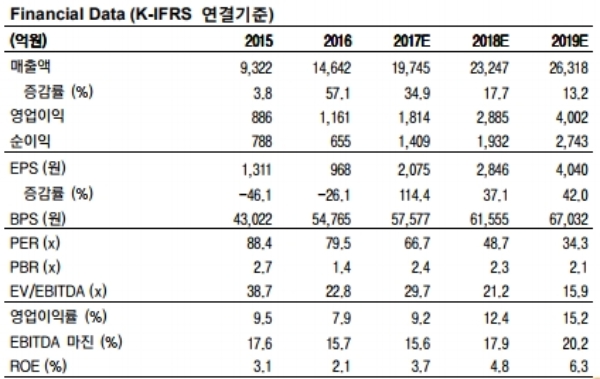

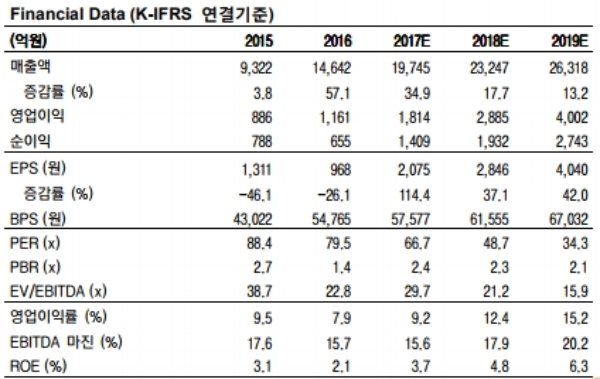

4Q17 연결실적은 매출 5469억원(yoy 21%, qoq 6%), 영업이익 511억원(yoy 34%, qoq 8%)으로서 전년동기 대비로는 매출, 영업이익 모두 대폭 성장하고 전분기 대비로도 매출, 영업이익 모두 견조한 증가세가 시현될 것으로 추정된다.

기타 매출은 4분기 커머스 부문 성수기 효과로 전분기 대비 22% 대폭 증가할 것으로 추정된다.

4Q17 연결실적 전망치는 종전 전망치 대비 매출은 2% 하향했으나 영업이익은 13% 상향한 수치다. 매출 전망치 소폭 하향은 10월초 열흘간의 추석연휴에 따른 광고 매출 전망치 하향, 배틀그라운드 전망치 하향에 따른 게임 매출 전망치 하향 등에 따른 것이다.

영업이익 전망치 대폭 상향은 마케팅비가 전분기 대비 대폭 증가하기는 하나 당사 종전 전망치 대비로는 상당수준 효율적으로 집행되고 있다는 점을 감안했다는 설명이다.

동사 분기 실적은 3Q16부터 2Q17까지 바닥을 확실히 다진 후 3Q17부터는 턴어라운드 시그널을 보여줬고 4Q17은 마케팅비 급증에도 불구하고 견조한 개선추이가 예상된다. .

성종화 이베스트투자증권 연구원은 “카카오택시, 카카오뱅크, 카카오미니(AI 플랫폼 카카오 i를 탑재한 스마트 스피커) 등 신사업/신기술 부문 잠재가치를 바탕으로 한 중장기 승부주”라며 “1H18부터는 강한 실적개선 모멘텀까지 기대된다는 점을 주목하자”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.