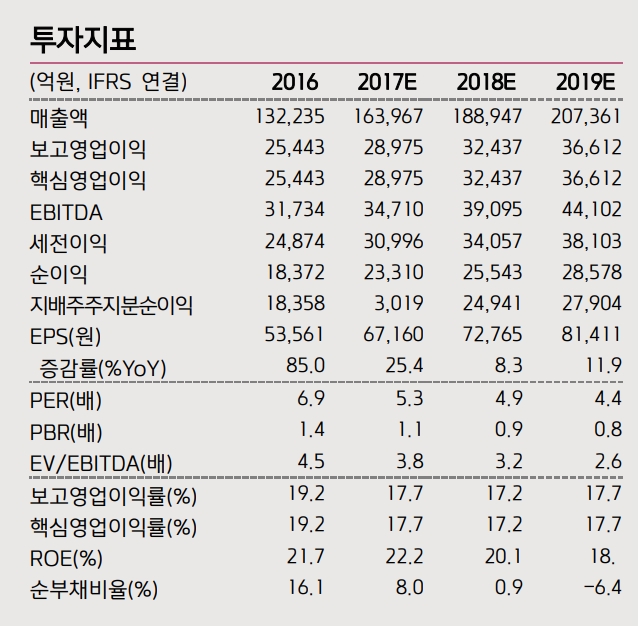

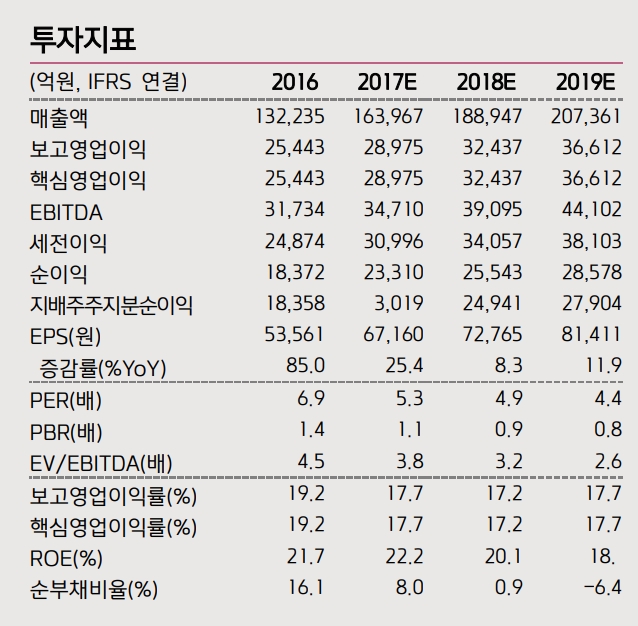

이동욱 키움증권 연구원은 "내년에도 롯데케미칼의 세전이익은 영업이익을 상회할 전망"이라며 "제품믹스 개선 효과로 영업단도 실적 호조세가 이어질 것으로 전망되는 가운데 롯데정밀화학·현대케미칼·롯데엠시시·우즈베키스탄 에탄 크래커 등 지분법 업체의 이익이 내년에도 개선되기 때문"이라고 밝혔다.

그는 롯데케미칼에 대해 내년 1분기는 전반적인 화학제품 가격이 강세로 전환될 것이라 봤다. 중국의 폐플라스틱 및 대기질 규제가 내년 1분기부터 역내 수급에 본격 반영될 것으로 전망되는 가운데 2월 춘절에 따른 재고 축적 수요 발생 가능성이 커서다.

2분기는 지연된 일부 에탄 크래커의 가동에도 불구하고 계절적 성수기 효과로 화학제품의 수요 증가를 전망했다. 3분기는 계설적 성수기 효과가 이어지는 가운데 역내외 크래커의 정기보수 확대로 실적 호조세가 이어질 것이라는 분석이다.

4분기는 미국 크래커 완공 및 여수 크래커의 증설을 고려해야 한다는 조언이다. 롯데케미칼은 여수 공장에 약 3000억원을 투자해 3번째 크래커 증설을 진행 중에 있다. 내년 10월 완공 후 내후년부터 본격적인 상업생산에 들어갈 전망이다.

이 연구원은 "미국의 에탄 크래커 가동에 따른 PE스프레드 축소 전망에도 불구하고 롯데케미칼의 실적은 내년에도 호조세를 이어갈 전망"이라며 "PE를 제외한 전 사업부문이 수급 개선으로 양호한 스프레드를 지속할 것으로 예상되기 때문"이라고 했다.

이어 "현재 미국 에탄 크래커 가동에 따른 우려가 과도하다는 판단"이라며 "수요 성장성이 큰 시장 진출 및 원재료 투입 믹스 개선 효과를 고려할 필요가 있어보인다. 제품믹스 개선을 고려해 목표주가를 상향하고 화학주 탑픽(Top Pick, 최선호주)을 유지한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)