차재헌 DB금융투자 연구원은 "롯데하이마트의 매출은 10월 일시적 부진 후 회복세"라며 "장기간의 추석 연휴 이후에 나타나는 소비둔화로 10월초까지 매출은 전년대비 부진했지만 월후반 들어 회복됐고 결과적으로 영업일수 감소에도 10월 월간 매출은 전년수준을 기록한 것으로 추정한다"고 밝혔다.

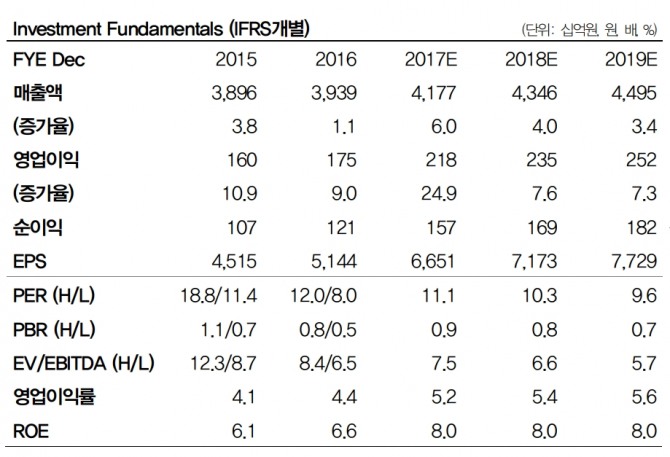

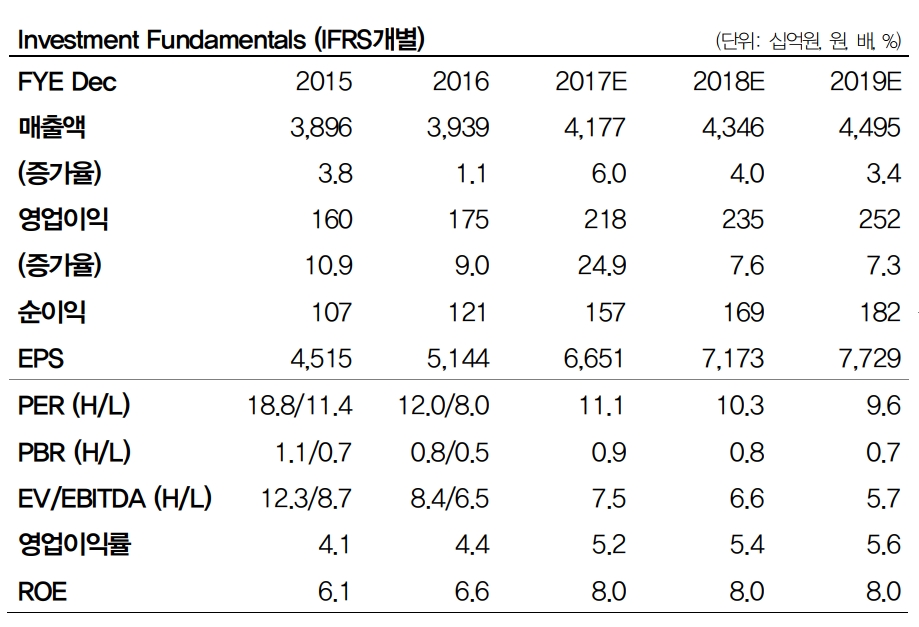

그는 "롯데하이마트의 주가는 내년 예상 실적 기준 주가수익배율(P/E) 10.3배, 주가순자산배율(P/B) 0.8배 수준에서 거래 중"이라며 "이익 모멘텀 둔화에 대한 우려감과 1년간의 높은 주가 상승에도 불구해 여전히 매력적인 밸류에아션 상황을 유지하고 있다"고 설명했다.

이어 "소비 개선에 따른 유통업종 전반이 오를 경우 동반 상승 가능성이 상존한다"며 "내년 실적 추정치와 투자의견 매수를 그대로 유지하며, 조정시 매수를 추천한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.