증권시장에서 암호화폐(가상화폐) 관련주로 20개 가까운 종목이 떠오르고 있다. 비상장사 중에서도 거래소를 우후죽순으로 설립 중이다. 많은 회사들 가운데 최근 떠오른 곳이 SCI평가정보다. 이 회사의 주가는 올 들어 305.86% 올랐다. 고점 기준(19일, 8900원)으로는 연초대비 644.77% 상승했다.

신용평가 회사가 급등한 것은 암호화폐 거래소 설립 소식 때문이다. SCI평가정보의 급등세는 최근 보름 간 벌어졌다. 지난달 28일 100% 출자한 암호화폐 거래소 ‘에스코인’ 오픈을 밝힌 뒤 주가가 폭등했다.

이 회사는 지난달 28일부터 이달 4일까지 5거래일 연속 상한가를 쳤다. 1000원대 주식이 5일 만에 4000원이 됐다. 1일간 거래정지됐지만 다음날(6일)도 주가는 다시 상한가로 치솟았다. 이후 4일간 조정을 받은 뒤 다시 3일 연속 강세를 나타냈다.

지난달 27일 1090원이었던 이 회사 주식은 15일 말 종가 기준으로 6900원을 기록했다. 15거래일 가운데 2거래일(12월5일, 18일)은 급등 때문에 거래가 정지됐으니 13일 만에 533.03% 오른 셈이다. 이후 8900원까지 올랐다가 현재(21일 종가)는 4850원까지 밀려난 상태다.

비트코인이 연초 대비 1700% 이상 올랐다지만 단기 상승 추이만 놓고 보면 크게 밀리지 않는다.

암호화폐 거래소 설립 및 오픈으로 주가가 급등하고 있지만 추세가 지속될 수 있을지는 의문이다. 3분기 이 회사는 적자를 냈다.

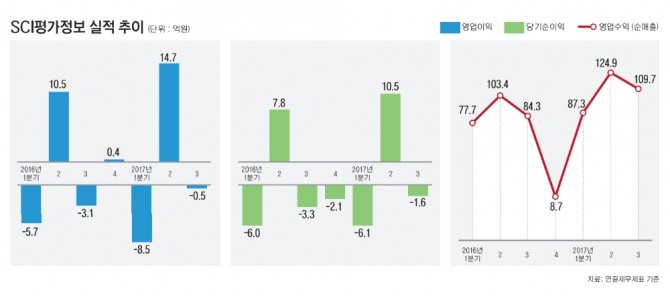

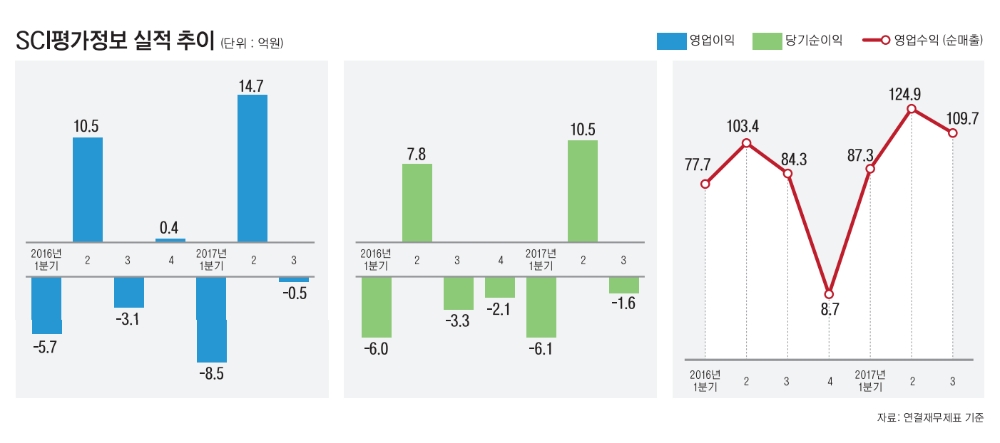

이 회사는 지난달 29일 올 3분기 보고서를 발표했다. 이에 따르면 3분기 누적 기준 영업이익은 5억7093만원이다. 연간 기준으로는 흑자이나 3분기에는 5004만원 영업적자를 냈다. 주가가 급등한 시기에 적자 보고서를 냈다.

3분기 영업수익은 109억7371만원이다. 전년 대비 30% 늘었다. 그럼에도 당기 순손실을 낸 것은 영업비용이 수익보다 많았기(110억2374만원) 때문으로 보인다.

본질적으로는 적자이지만 내부적으로는 긍정적인 보고서다. 우선 외형 성장의 지속이다. 전반적으로 수입이 크게 늘고 있다. 이 회사는 3분기 누적 기준으로 영업수익이 322억278만원으로 지난해(352억8119만원)와 비슷하다.

채권추심료 수입은 148억7836만원으로 이미 지난해(146억7050만원)를 넘어섰다. 신용조사 수입과 신용조회 수입은 지난해 전체와 비슷하다. 광고 수입은 절반 수준으로 줄었다.

눈에 띄는 부분은 신용평가 수입이다. 올해 이 회사의 3분기 누적 신용평가 수입은 22억1785만원이다. 이미 지난해 전체(14억3689만원)보다 7억8096만원 많다

평가료와 수수료 부문의 매출액이 꾸준히 증가하며 성장이 이어지고 있다.

4분기 실적 컨센서스는 발표되지 않았다. 3분기에 신규 설립(7월20일)된 에스코인의 적자폭(3분기 순손실 9156만원)이 어느 정도일지 지켜볼 필요가 있어 보인다.

■ 투자지표

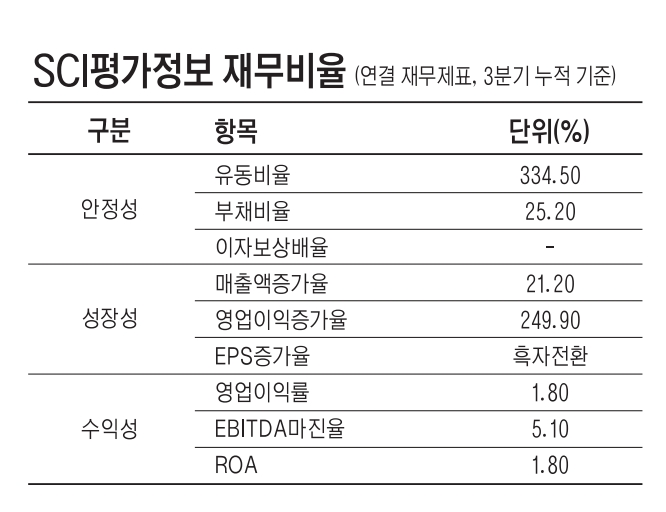

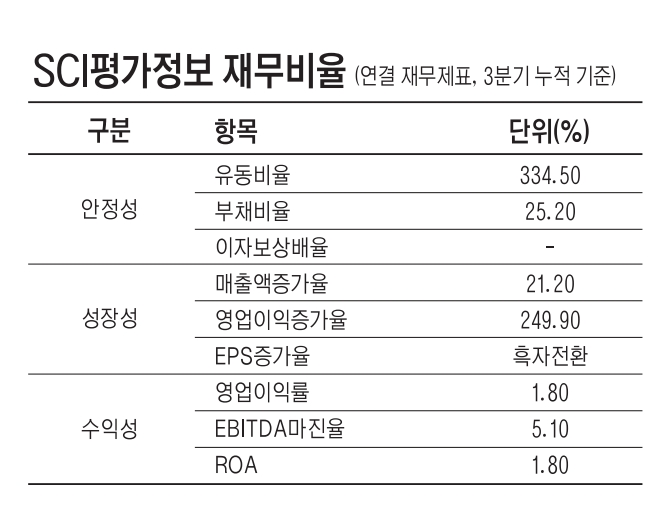

SCI평가정보의 3분기 보고서를 기반으로 재무비율을 살펴보면 안정성과 성장성은 좋다. 수익성은 높지 못하다.

이 회사의 지불능력을 판단하는 지표인 유동비율(이하 연결 기준)은 3분기 말 기준 334.5%다. 유동비율이 높을수록 기업의 재무유동성은 크다. 통상 200% 이상으로 유지되는 것이 이상적이라 본다. 3분기 말 기준으로 SCI평가정보의 유동자산은 159억원, 유동부채는 48억원이다.

부채총액을 자기자본으로 나눈 부채비율은 25.2%다. 3분기 말 기준으로 이 회사의 부채는 총 48억원이며 자본총계는 190억원이다. 부채비율은 100%를 밑돌수록 좋다.

채무상환 능력을 나타내는 이자보상비율은 산출되지 않는다. 유보율과 순차입금 비율도 나오지 않는다. 자기자본비율은 79.9%다.

성장성 지표도 견조하다. 3분기에 영업손실을 냈지만 누적 기준으로 보면 영업이익 증가율이 249.9%에 달한다. 매출액 증가율은 21.2%다. 판매비와 관리비 증가율은 19.8%다.

주당순이익(EPS) 증가율은 지난해 적자전환에서 올해 흑자로 돌아섰다.

수익성은 좋지 못하다. 영업이익률은 1.8%다. 법인세·이자·감가상각비 차감 전 영업이익(EBITDA) 마진율은 5.1%다. 기업의 총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 1.8%다.

별도 기준으로 보면 유동비율과 부채비율은 각각 126.5%, 27.8%다. 연결기준으로 볼 때보다 지불능력이 떨어진다.

별도 기준 매출액 증가율은 17.5%다. 영업이익 증가율은 -10.4%로 악화된다.

영업이익률은 4.1%, ROA는 6.0%다.

■ 기업개요와 지분분석

SCI평가정보는 지난 1992년 4월23일 서울신용조사라는 이름으로 설립됐다. 1995년 서울신용정보로 상호를 변경했다. 1998년에는 채권 추심업을 민간업계 처음으로 허가받았다. 1999년에는 신용조회업도 할 수 있게 됐다.

코스닥에 상장한 것은 1999년 12월4일이다.

이 회사의 주 사업은 신용조회, 채권추심, 신용조사 등이다. 신용정보를 수집 또는 처리하고 제공한다. 채권자로부터 재산조사와 변제를 촉구하고 채권을 회수한다. 또한 부실채권 채무자에 대한 재산 조사와 기업신용조사(기업분석) 등을 서비스한다.

이 회사는 지난 2016년 1월 신용평가업을 물적 분할해 자회사 서울신용평가를 설립했다. 이에 따라 사명을 SCI평가정보로 변경했다.

또 지난 7월20일 암호화폐의 환전 및 중개업(거래소)을 영위하는 자회사 에스코인을 설립했다.

3분기 말 기준으로 자회사 서울신용평가의 지분 66.7%를 보유 중이다. 에스코인은 100% 가지고 있다.

사업별 매출 비중은 3분기 말 기준 채권추심이 46.20%다. 신용조회가 39.85%로 뒤를 잇는다. 신용조사(6.87%), 광고수익(0.19%) 순이다. 서울신용평가의 사업(신용평가)이 SCI평가정보 매출에 미치는 비중은 6.89%다.

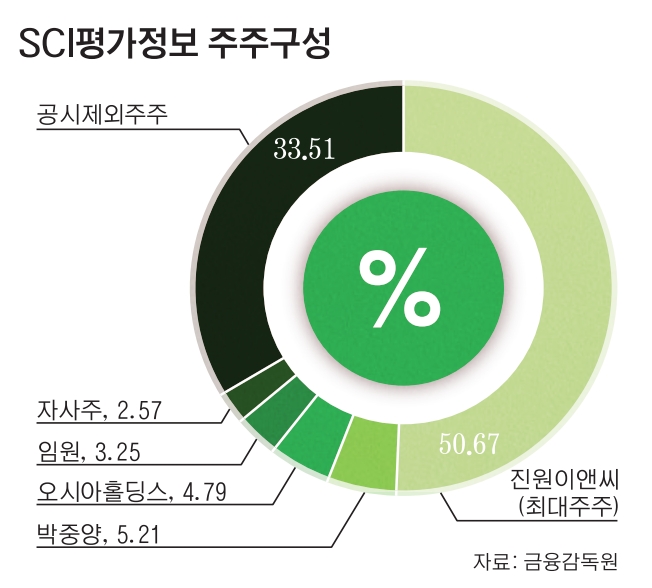

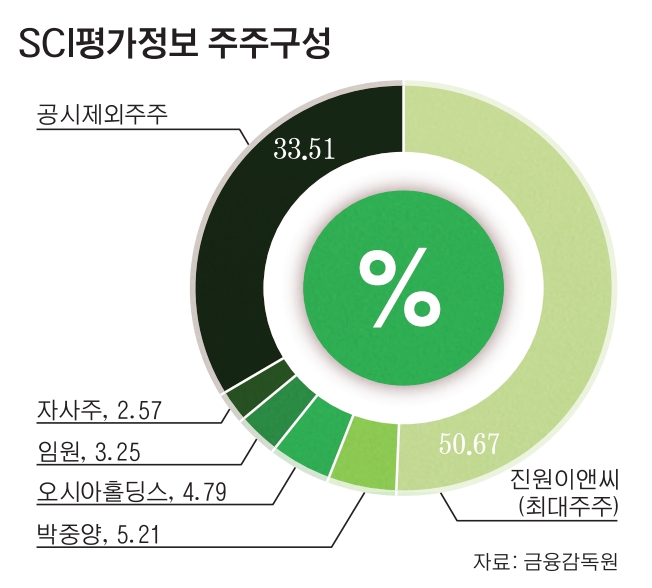

설립자인 윤의권 전 회장은 자신의 지분을 지난 2003년 에스비파트너스에 매각했다. 이 회사는 지분을 2012년 진원이앤씨와 박중양 씨에게 매각했다.

이 회사의 최대주주는 진원이앤씨다. 지분 50.67%를 보유 중이다. 개인 최대주주는 박중양 진원이앤씨 대표다. 박 대표의 SCI평가정보 지분율은 5.21%다.

박 대표는 진원이앤씨의 지분을 지난해 말 기준 62.8% 보유하고 있다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 테슬라의 잇단 위기, 머스크가 자초했다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424085153018169a1f3094311109215171.jpg)