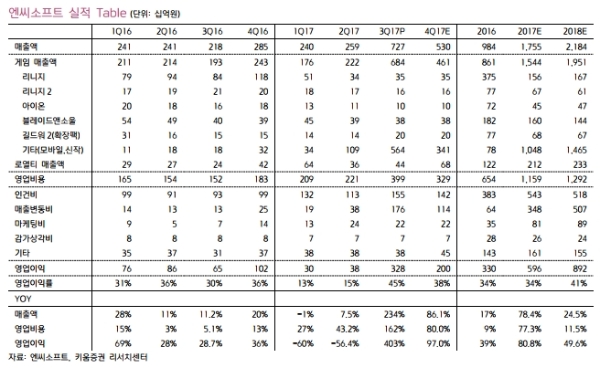

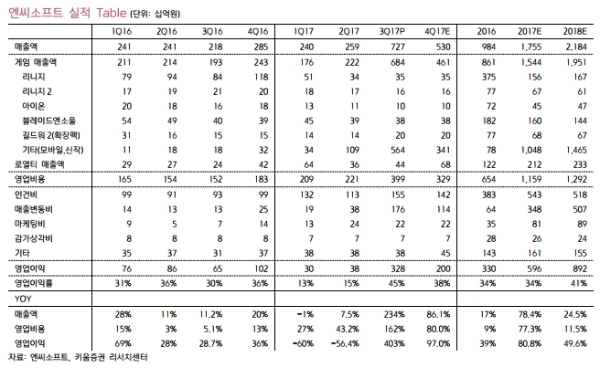

엔씨소프트의 4Q실적은 매출액 5297억원(QoQ, -27.2%), 영업이익 2004억원(QoQ, -38.9%)를 기록핛 것으로 전망된다.

PC게임은 3Q와 유사핚 수준에서 유지되고 있는 가운데 리니지M을 제외한 모바일게임들은 매출이 계속 감소할 것으로 판단된다.

대만 관련 매출은 12월에 일부 반영됨에 따라 로열티 매출이 증가할 것으로 전망된다.

리니지M이 안정화되는 가운데 2018년에 출시되는 신작들의 성과가 향후의 방향성을 결정할 것이라는 분석이다.

특히 올해 출시될 것으로 예상되는 IP게임들은 해외출시까지 염두에 두고 있기 때문에 국내에서 성공할 경우 지속적인 모멘텀이 발생할 것으로 판단된다는 지적이다.

중요 포인트는 출시와 관련된 일정이다. 오는 4Q실적발표에서 어느 정도 윤곽이 드러날 것으로 기대되는 가운데 일정이 정해질 경우 신작에 대한 기대감이 확대될 가능성이 높다는 분석이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)