모두투어의 2017년 실적은 매출액 2,909억원 (+22.7% YoY), 영업이익 321억원 (+59.3%YoY)을 시현하면서 매출액과 영업이익 모두 고성장을 기록했다.

4Q17 영업이익은 55억원 (+45.4% YoY)으로 컨센서스를 하회했는데, TV광고 집행에 따른 일회성 마케팅비용 증가효과 (+97.1% YoY)를 제외하면 양호한 수준이라는 평이다.

오히려 주요 자회사들의 실적개선에 힘입어 연결 자회사의 영업이익이 4Q16 16억원 적자에서 4Q17 11억원으로 12개 분기 만에 흑자전환한 점은 고무적이라는 분석이다..

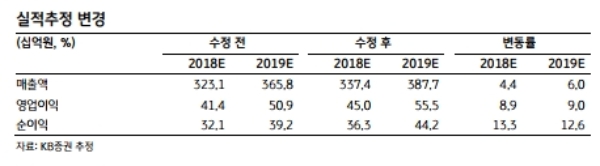

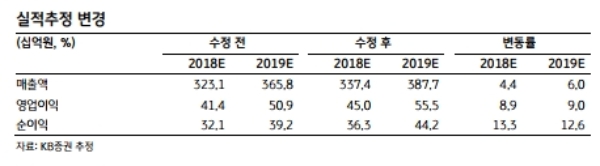

한편 국내 여행업황의 견조한 성장과 모두투어의 시장저변 확대를 감안한 2018년 별도실적은 매출액 2,854억원 (+14.4% YoY), 영업이익 424억원 (+28.1% YoY)으로 추정된다.

자회사 실적 개선은 연결실적을 개선시키는 플러스 알파 요인으로 작용할 것이라는 분석이다.

자유투어, 모두투어리츠 등 주요 자회사의 흑자전환과 모두투어리츠의 연결실적 반영효과로 연결자회사의 합산 영업이익은 2017년 -11억원에서 2018년 26억원으로 개선될 전망이다. 2018년 연결실적은 매출액 3,374억원 (+16.0% YoY), 영업이익 450억원 (+40.5% YoY)으로 전망된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)