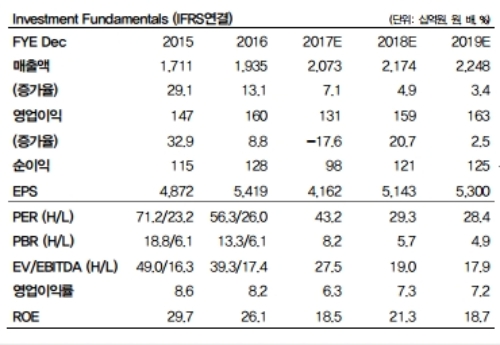

17년 4분기 한샘의 매출액(별도)이 기대치를 하회했는데 대부분 사업부의 매출액이 역성장했다는평이다.

반면 B2C에서는 인테리어 온라인 사업부(+12.1% YoY), B2B에서는 특판 사업부(+19.1% YoY)의 매출액 성장세가 유지되었다.

원가율이나 판매관리비율이 이전 분기들과 큰 차이가 없는 것으로 볼 때 실적 부진의 가장 큰 원인은 매출액 감소라는 분석이다.

일회성 요인이 섞여 있기는 하지만 성장률 둔화는 불가피하다는 지적이다.

영업일수의 감소나 홈쇼핑 판매 중단과 같은 이슈는 일회성 요인이다. 당장 18년 1분기부터 일회성 요인의 영향은 없을 것이다.

하지만 4분기 실적 부진을 단순히 일회성 요인의 영향이라고 보기는 어렵다고 판단한다. 4분기 일회성요인으로 인해 매출액이 감소한 것은 최대 200억원을 넘지 않을 것으로 추정되는데, 이를 고려하더라도 별도기준 매출액은 3,800억원을 넘지 않는다. 기존에 한샘의 성장세를 이끌어왔던 B2C 사업부의 매출액 성장률이 둔화됐다는 지적이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)