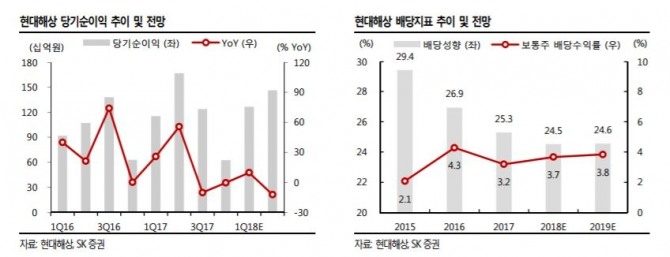

김도하 연구원은 "지난해 4분기 당기순이익이 668억원으로 컨센서스 678억원에 부합하는 양호한 실적을 기록했다"며 "경과손해율이 83.8%로 전년대비 1.6%포인트 하락해 실적을 견인했다"고 설명했다.

현대해상의 4분기 위험손해율은 전년대비 7.9%포인트 하락한 83.6%로 영업일수를 고려했을 때 개선된 것으로 나타났다.

김 연구원은 "현대해상의 주가는 연초 이후 10.3% 하락해 코스피를 9.7%포인트 하회했다"며 "향후 3 개년 기대 ROE 14.1% 대비 12개월 선행 주가순자산비율(PBR) 0.95배는 저평가 상태"라며 상승여력이 있다고 판단했다.

다만 부족한 자본 확충여력을 우려해 목표주가는 기존을 유지했다. 보험엄법 감독규정상 채권을 통한 자본 인정 한도와 기발행한 후순위채 규모를 고려하면 리스크 요소가 있다고 진단했다.

김 연구원은 "현 시점 기준 후순위채 발행여력은 RBC +8%p, 신종자본증권 발행여력은 RBC +20%p 대로 추정된다"고 말했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)