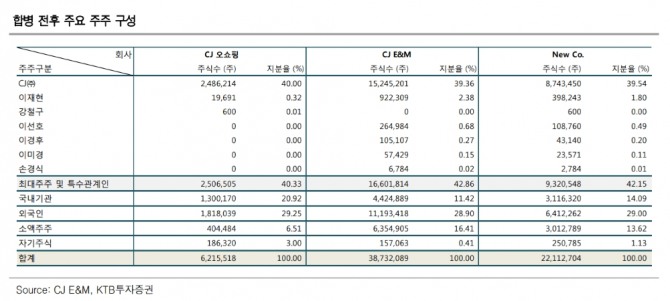

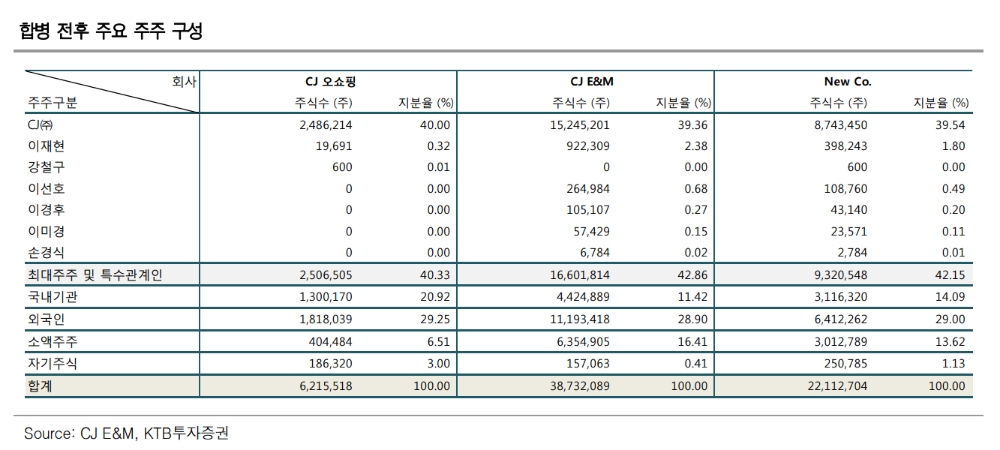

합병법인의 사업성은 충분하며, 주주 입장에서 손해볼 일은 아니라는 분석도 나온다.

박성호 유안타증권 연구원은 이와 관련해 "합병법인 외형성장에 대한 회사 측의 목표가 다시 한번 공유됐다"며 "1월에 제시됐던 것과 달리 CJ오쇼핑의 매출액은 총매출(취급고) 기준으로 환산 돼 제시됐다"고 말했다.

이에 따르면 합병법인의 매출액은 올해 예상이 6조5000억원에서 2021년 11조4000억원으로 증가한다. 연평균성장률(CAGR)이 21%다.

지난 1월 제시됐던 합병법인의 올해 예상 매출액은 4조4000억원, 2021년 매출 가이던스는 6조7000억원이다. CAGR은 15%다.

박 연구원은 "지난 4개월 간 회사측의 목표치가 일부 수정된 것으로 추정된다"며 "여기서 가장 주목해야할 점은 2021년의 합병시너지 효과를 1조4000억원으로 상향한 점이다. 2021년 합병시너지 1조4000억원은 기존사업 6000억원, 신규사업 8000억원으로 구성된다"고 말했다.

이남준 KTB투자증권 연구원은 "CJ오쇼핑과 CJ E&M이 제시한 시너지를 크게 세가지로 분류해보면 ▲콘텐츠 기획 단계에서부터 상품 세일즈를 고려하여 오쇼핑 유통 플랫폼의 판매 취급고를 크게 향상 ▲CJ E&M은 미디어 커머스 부서를 신설하여 글로벌 유통 플랫폼 (티몰, 징동닷컴, 아마존 등)에 커머스 콘텐츠 제공 ▲CJ E&M의 미디어 커머스를 기반으로 국내 홈쇼핑 및 T커머스 점유율 확대"라고 설명했다.

그는 "일각에서는 이번 합병 발표회에서 단기 주가 부양의 필요성을 고려해 양사가 보유한 관계사 지분 정리 및 의미 있는 M&A 발표 등을 기대했으나, 실상 내용은 사업적 시너지에만 초점이 맞춰지며 단기 주가 부양 가능성은 축소됐다"면서 "주주입장에서는 합병이 되더라도 양사간의 전략적 중장기 시너지를 기대할 수 있으며, 실패한다 하더라도 현 주가가 합병 기대감을 전혀 반영하지 않았기에 추가적인 주가 하락 가능성은 제한적인 상황"이라고 덧붙였다.

온라인뉴스부 online@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 현대모비스, 스페인 전기차 배터리 시스템 공장 착공](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042405472104556e8b8a793f7210178127232.jpg)