이미지 확대보기

이미지 확대보기

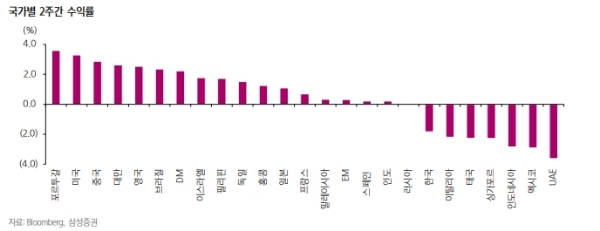

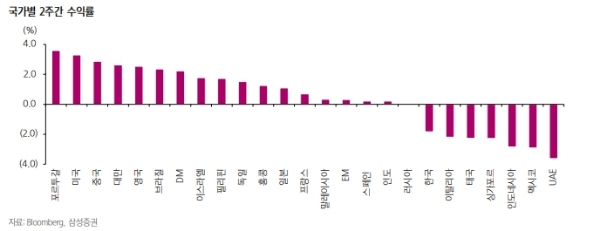

치근 미국 10년 국채금리는 지난 2014년 이후 처음으로 3.0%를 돌파하며 선진국과 신흥국의 엇박자는 뚜렷해지는 모습이다.

연준 금리인상 속도가 여전히 점진적일 것이고, 달러화의 급격한 강세도 억제될 가능성이 크다는 게 근거다.

이 괴정에서 눈에 띄는 사실은 통화약세가 신흥국 내에서도 차별적으로 전개되고 있다는 점이다.

아르헨티나 페소화와 터키 리라화는 경제 펀더멘털 취약성이 원인이다.

두 나라 모두 쌍둥이(경상 & 재정수지) 적자와 인플레이션이 문제로. 경제구조 측면의 문제라는 점에서 위기 해소가 쉽지 않다는 지적이다.

이보다 위험이 낮은 원자재 통화로 분류되는 브라질과 러시아의 경우 개별적인 위험이 독립적으로 작용하고 있다. 브라질 헤알화는 재정적자에 따른 부채 위험과 대내적인 정치 불확실성, 러시아 루블화는 대외적인 정치 불확실성이 부담이다.

박형중 대신증권 연구원은 “한국과 중국의 경우는 공통적으로 부채 위험이 상존하며, 향후 연준의기준금리 인상 여파에 따른 시장금리 상승정도에 따라 부채위험이 부각될 수 있다”고 말했다.

이에 따라 선진국 강세 신흥국 조정 등 연출국면이 당분간 지속될 것이라는 진단이다.

박형중 대신증권 연구원은 “5월 현재 올해 글로벌 주식시장 수익률은 지난해 대비 뚜렷이 약화됐다”며 “3중고(금리 상승, 달러화 강세, 글로벌 경기 둔화)로 대표되는 부담 요인이 당분간 지속될 것이라는 점에서 글로벌 주식시장 수익률 회복은 좀더 시간이 걸릴 것이며, 상대적으로 신흥국 시장에 부담을 가중시킬 것”이라고 내다봤다.

이 과정에서 커머더티와 금도 수혜를 입을 전망이다.

삼성증권에 따르면 지난 50년 동안 미국 정책금리 인상은 총 9회로서 당시 자산별 수익률을 평균을 보면 커머더티(Comodity)와 금(Gold)의 수익률이 우수하다.

삼성증권측은 “금리가 경기 확장기조와 동행 한다는 것에 있고, 최근에도 이를 반영하듯 미국국채 금리와 커머더티(Comodity)의 동행성이 높아지고 있다”고 지적했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.