NH투자증권은 지난 15일 다음주 증시의 상승요인으로 북미 실무회담, 밸류에이션 매력 등을 제시했다. 하락요인으로 미국 금리 인상, 2분기 실적 전망치 하향 조정을 꼽았다.

이번 연간 시장 재분류를 통해 2019년 MSCI 이머징 시장 내 중국 A주 대형주 추가 편입 비중과 중국 A주 중형주의 편입 여부가 결정된다.

여기에다 사우디 아라비아의 MSCI 신흥국 지수 편입 여부도 발표될 예정이다. 패시브 입장에서 한국물의 비중이 장기적으로 감소되는 과정에 있다는 점이 중요하다는 지적이다.

MSCI EM Index 추종자금이 1.2조달러라고 가정했을 때 중국 A주 대형주 20% 확대 편입 시 한국 비중은 0.48%p감소, 자금 이탈 규모는 3조원으로 추정된다.

사우디아라비아가 MSCI EM에 편입될 경우 비중은 2.3%로 한국 비중은 각각 0.49%p 감소 예상된다.

15일 중국 500억달러 관세 발효가 7월 1일로 연기됐다. 이에 따라 15일은 대상이 되는 중국 수입품 리스트만을 공개되며, 미중 무역 협상 지속될 전망이다.

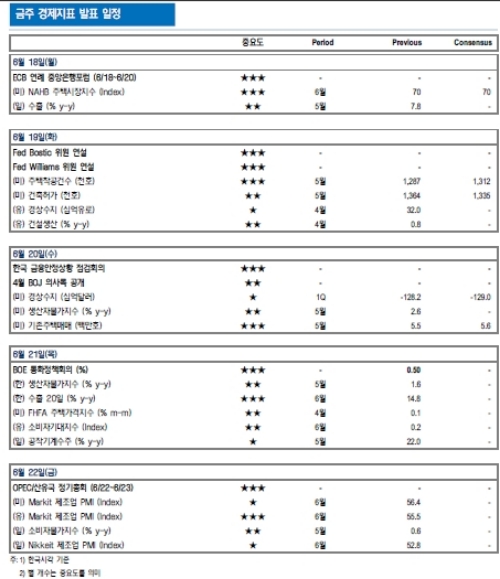

22일~23일 OPEC 정기총회 및 산유국 회동 이벤트가 뒤따른다. OECD 원유재고가 5년 평균치를 하회함에 따라 OPEC 주도 감산 합의의 종료가능성 확대되고 있다. 이란, 베네수엘라 등의 생산 감소분을 대체하기 위한 사우디 아라비아, 러시아 등 점진적인 증산의 논의도 가능하다는 입장이다.

김병연 NH투자증권은 “대형 이벤트 이후 시장의 관심은 2분기 실적 프리뷰로 전환이 예상된다”며 “최근 삼성전자의 2분기 실적 추정치 하향 등 2분기 실적에 대한 우려 확대됐으나 IT하드웨어, 반도체, 증권, 은행, 기계, 면세점 등의 2분기 실적은 양호한 것으로 추정된다”고 말했다.

김연구원은 이어 “남북경협주의 경우, 실적이 양호한 종목을 중심으로 대응한 이후 북미실무회담, 북한미사일 실험 기지 폐쇄 등의 이슈 확대 시 비중 확대가 바람직하다”며 “당분간 이슈에 따라 상승과 하락을 반복할 것”이라고 전망했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.