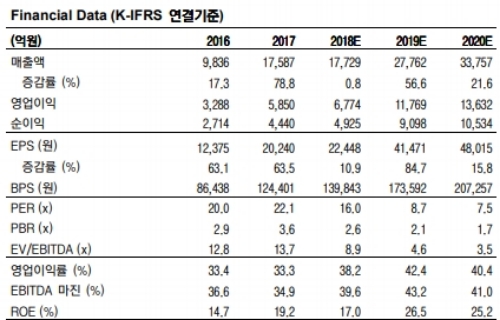

2Q18 연결영업실적은 매출 4,408억원(qoq -7%), 영업이익 1,609억원(qoq -21%)으로서 전분기 대비 숨을 고를 것으로 예상한다.

리니지 M 2Q18 일평균 매출은 20억원대 중반대로서 QoQ 감소율은 10% 정도로 크게 안정될 것으로 추정하고 있다.

리니지 M 일평균 매출은 3월 이후 4-5월 점진적 감소세를 보이다가 5/30 총사 클래스 론칭 및 출시 1주년 이벤트 단행 이후 재차 크게 반등했다는 점을 감안하면 3Q18 이후에도 한동안 20억원대는 유지될 것으로 전망된다.

핵심 기대신작 론칭일정 연기로 신작모멘텀 작동 시기가 대략 2-3개 분기 정도 연기됨에 따라(블레이드앤소울2 국내시장 론칭일정 대략 2H18 기대하고 있었으나 1Q18 실적발표시기가 2019년으로 연기됐다.

이에 따라 IP 기반 모바일 MMORPG 기대신작 중 가장 빠른 일정은 1H19 론칭 예정인 리니지2 M 국내시장이다.

성종화 이베스트투자증권 연구원은 "대략 2-3개 분기 정도 신작모멘텀 연기) 동사에 대한 투자 대응 방식도 긴 호흡 접근 방식이 현실적인 대응 방식이라 판단한다"며 "2019년 이후 다수의 기대신작 국내외 론칭일정이 예정되어 있다는 점을 감안하면 중장기적으로는 신작모멘텀을 바탕으로 한 가치구조에 큰 변화는 없다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] '금요일도 주말' 美 경제계 어떤 변화 올까](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240416103406003289a1f3094311109215171.jpg)