21일 금융투자업계에 따르면 SK증권의 최대주주인 SK는 지난 3월 보유 중인 SK증권 지분 10%를 PEF인 J&W파트너스에 515억원에 매각하는 주식매매 계약 안건을 체결했다.

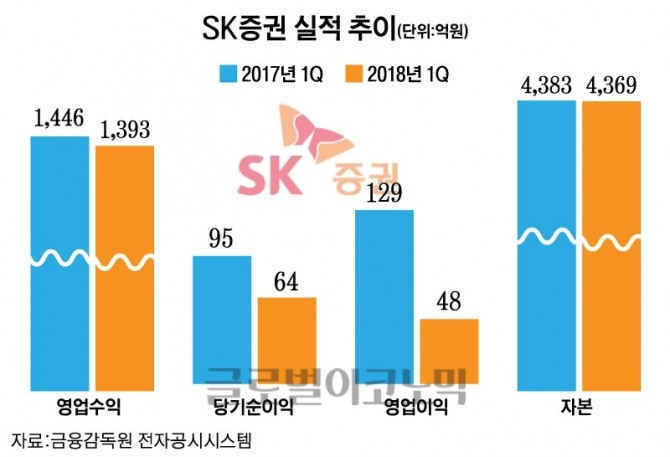

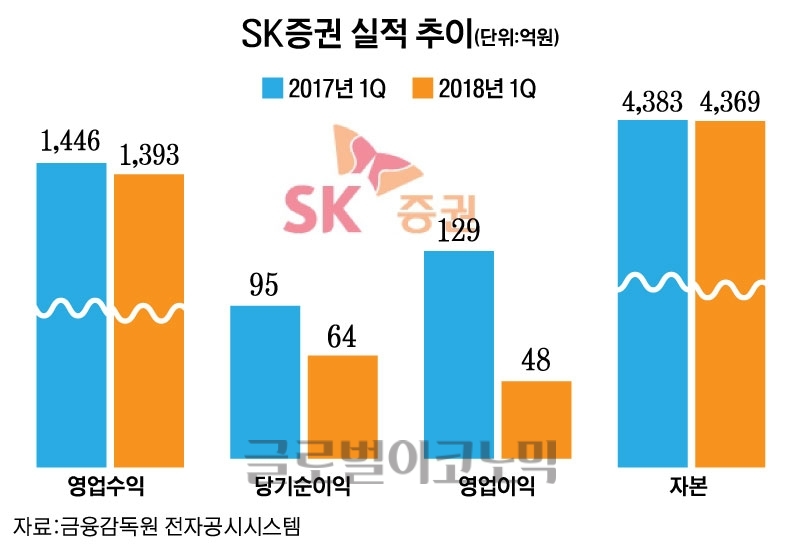

SK증권의 올 1분기 실적은 전년 동기와 비교했을 때 반토막이 났다. 영업이익은 48억원으로 62.79% 급격히 감소했으며, 당기순이익은 64억원으로 전년 동기 대비 32.63%나 줄었다. 자기자본이익률(ROE)도 같은 기간 9.5%에서 4%로 대폭 하락했다.

SK증권 관계자는 부진했던 실적에 대해 "금리인상 염려로 인한 채권운용 부문의 실적 악화와 사업외 부문에서 투자자산 평가 손실이 발생했기 때문"이라고 설명했다.

실제로 인수·합병(M&A)과정에서 외부 정보는 상당수 제한된다. 매수자가 기업 실적 지표에 의존할 수밖에 없는 상황에서 투자 매력도는 떨어질 수밖에 없다.

주가도 영향을 받는다. SK증권의 연초 1300원(1월 13일)까지 오르던 주가는 20일 기준(1085원) 16.5%나 떨어졌다.

SK증권 입장에서는 낮은 매각가에도 물러설 수 없는 상황이다. 이른 시일 내 매각이 더 절실하기 때문이다. SK가 2015년 8월 일반 지주사로 전환한 후 공정위는 유예기간 2년을 줬지만 SK증권 주식을 처분하지 못했다.

업계에서는 최근 하이투자증권의 호실적이 매각에서 유리한 위치를 선점하는데 영향을 미쳤다는 해석을 내놓고 있다. 하이투자증권은 올해 1분기 149억원의 당기순이익을 올려 전년 동기 대비 451.85% 급성장했다. 영업이익도 203억원으로 341.3%나 증가했다.

최근 매각설이 나온 교보증권도 그렇다. 금융투자업계 관계자에 따르면 우리은행이 최근 교보증권에 인수 의사를 간접적으로 보인 것으로 알려졌으나 양측 모두 사실무근이라고 주장하고 있다. 그러나 M&A가 추진된다면 교보증권의 몸값은 시장에서 거론되는 예상 매각가 3500억원보다도 더 높게 책정될 것이라는 추측이 대다수다.

바로 실적 때문이다. 교보증권은 1분기 당기순이익이 전년 대비 8.5% 증가한 198억원을 기록했으며 영업이익은 지난해 동기 대비 13.4% 증가한 250억원을 달성했다.

매물로 거론되고 있는 이베스트투자증권도 매각 추진 시 매각가를 유리하게 형성할 것으로 관측된다. 1분기 당기순이익은 전년 동기 대비 190% 증가한 195억원, 영업이익은 137% 증가한 227억원을 올렸다. 수익성 지표인 ROE(자기자본이익률)도 연환산 기준 20%로 전년 동기 대비 12.5%포인트 급증했다.

금융투자업계 관계자는 "증권사들의 주수익원이 기존 위탁업무 수수료 수익 대신 부동산PF, 인수, 주선 등 IB쪽 영업으로 옮겨가면서 매물로서 매력도가 높아졌다"면서 "매각가격은 기존 실적, 부동산 등 보유 자산의 자산가치를 종합적으로 평가하기 때문에 매각을 앞두고 나오는 실적이 프리미엄을 결정지을 가능성이 높다"고 말했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)