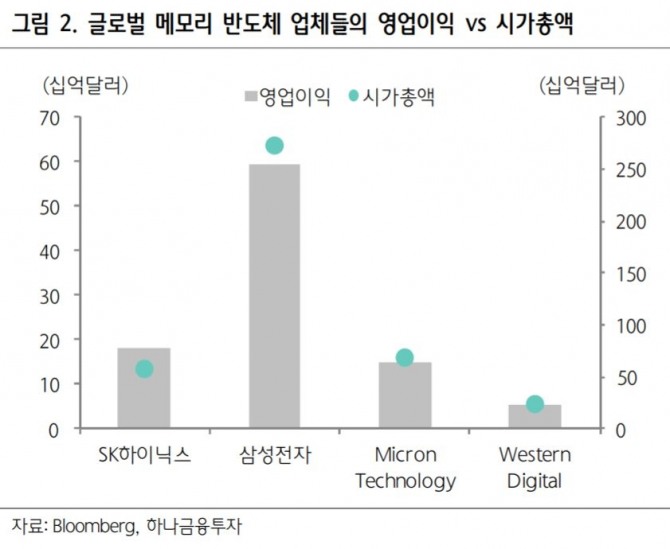

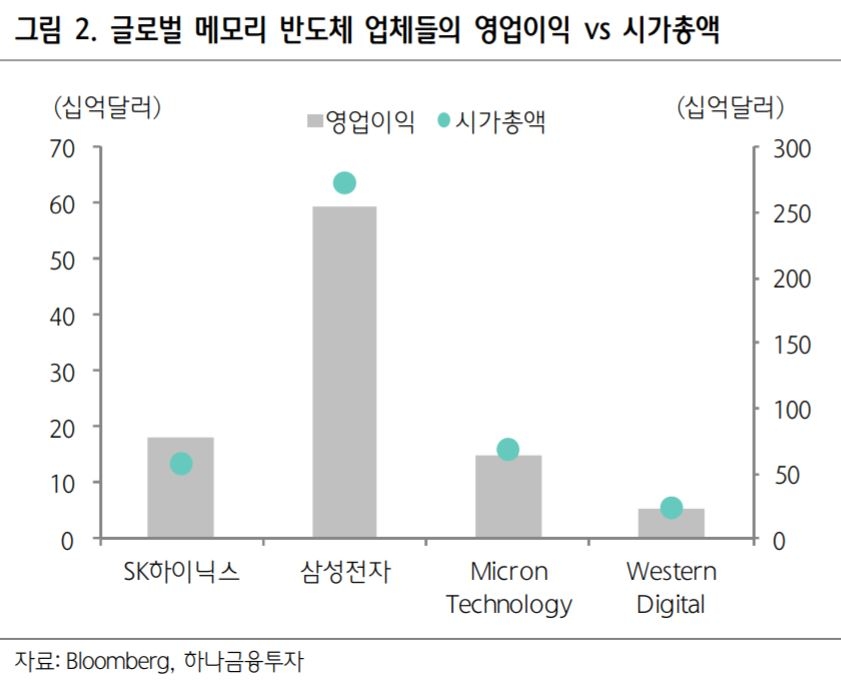

하나금융투자는 21일SK하이닉스에 대해 "D램 업황 흐름은 내년까지 양호할 것"이라며 투자의견 '매수'와 목표주가 12만원을 유지했다.

김록호 연구원은 "당초 D램 비트그로스 출하 가이던스의 10% 중반 달성이 어려울 것으로 전망했지만 공급이 원활하게 증가했다"면서 "SK하이닉스 실적에는 긍정적이지만 업황 측면에선 부담이 될 수 있다"고 설명했다.

또 "72단 3D NAND를 탑재한 엔터프라이즈향 SSD 공급 개시는 유의미한 이벤트"라며 "하반기 공급 본격화에 따라 NAND에서의 수익성 개선 가능성도 배제할 수 없다"고 판단했다.

SK하이닉스의 올해 2분기 매출액은 전년동기대비 52% 오른 10조1400억원, 영업이익도 71% 상승한 5조2000억원으로 전망했다.

김 연구원은 "메모리 반도체 업황에 대해선 부정적인 시각을 유지한다"면서 "올해 1분기 스마트폰 출하의 역성장과 D램 가격상승에 따른 스마트폰 업체의 부담 확대로 D램 채용량 증가가 제한적이었다"고 분석했다.

다만 하반기부터는 모바일 수요가 회복될 것으로 예상했다. 김 연구원은 "Apple 신모델은 DRAM 탑재량이 전작을 상회할 것으로 추정된다"며 "올해 하반기는 모바일 수요 회복이 예상된다"고 설명했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)