인도 베트남 브라질 이란 멕시코 등은 이를 대신할 글로벌 철강시장의 ‘다크호스’로 꼽힌다. 공통적으로 인프라 건설 등 경제개발 붐이 일면서 철강 수요기반이 획기적으로 늘어날 것으로 기대되는 지역이다. 기회요인이다.

중국 2014년 10억톤 돌파…최근 3년간 9200만 톤 급감

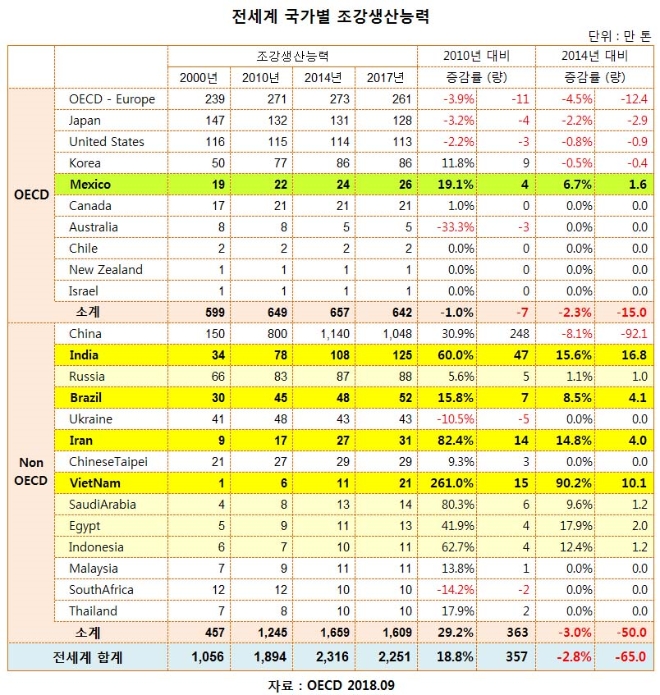

OECD가 최근 집계한 자료에 따르면 전세계 조강생산능력은 2017년 기준 22억5100만 톤을 기록했다. 2010년과 비교하면 18.8%(3억5700만 톤)나 불어났다. 중국의 급격한 팽창이 중심을 이뤘다.

2014년 대비로는 2.8%(6500만 톤) 감소했다. 전세계적인 불황과 중국의 5개년 산업계획 차원의 구조조정이 더해진 결과다. 최대 현안인 공급과잉 문제 해결을 위한 각국의 노력이 이어졌다. 반덤핑(AD) 등 각국의 무역장벽도 같은 맥락에서 철옹성처럼 견고해졌다.

중국의 작년 생산능력은 10억4800만 톤으로 집계됐다. 2000년 불과 1억5000만 톤이었던 것이 2014년(11억4000만 톤) 10억 톤을 돌파했다. 전세계가 공급과잉으로 몸살을 앓기 시작한 시점이다.

글로벌 철강시장 ‘차이나포스트’ 도래

중국의 구조조정은 글로벌 시장에 긍정적인 효과로 나타났다. 중국의 수출이 월 평균 1000만 톤대에서 올해 500만 톤으로 급격히 줄었다. 당장 우리나라만 해도 열연 후판 철근 냉연도금재 등에서 30% 이상 줄었다. 이는 포스코 현대제철 동국제강 등 주요 기업들이 국산 판매 점유율을 높일 수 있는 기회로 작용했다. 미국은 중국을 시작으로 각국에 무역제재를 가해 자국내 철강기업의 실적을 대폭 향상시키고, 전기로 중심의 2차 설비 신증설 붐까지 일으켰다.

그보다 주목되는 지역은 인도 브라질 이란 베트남 멕시코 등이다. 철강 생산 및 수요 측면에서 급격한 성장세를 나타내고 있다. 중국의 양적팽장으로 인한 전세계적인 변화가 또 다시 일어날 것으로 예상되는 대목이다.

글로벌 철강 시장 기반이 대폭적으로 확장된다는 면에서 기회요인이다. 반면 이들은 정부 주도로 철강산업을 육성하고 있는데 그 1차 목적은 수입을 대체해 자급도를 높이는 데 있다. 인도의 경우 올해 순수출국으로 전환하기도 했다. 연간 3000만 톤을 수출하는 우리나라로서는 제2의 물량공세가 이뤄질 수 있다는 의미이자, 인도를 비롯한 인근 지역에서 수출 경쟁이 더 치열해질 것으로 예상할 수 있다.

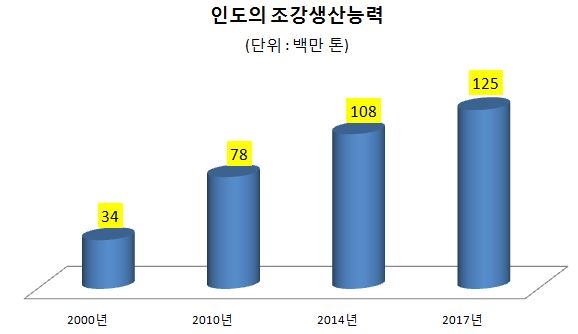

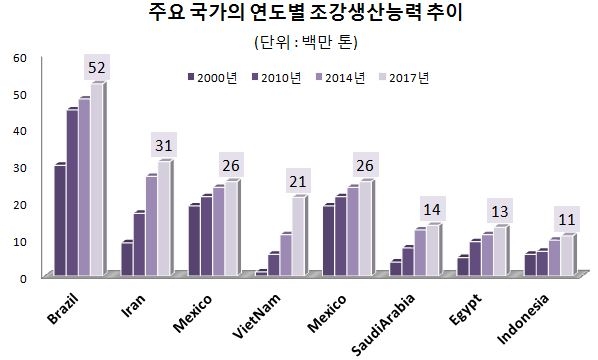

성장세를 보면 인도는 2017년 조강생산능력이 1억2500만 톤에 달했다. 2000년 3400만 톤에 불과했던 것이 2010년 7800만 톤, 2014년 1억800만 톤으로 비약적으로 증가했다. 2000년 대비 증가율은 267.1%(9100만 톤)을 기록, 이 기간 1억 톤에 육박하는 설비가 증설됐다. 2010년과 2014년 대비로는 각각 60.0%(4700만 톤), 15.6만 톤(1680만 톤)의 증가율을 기록했다. 인도는 2030년 3억 톤을 목표로 하고 있다.

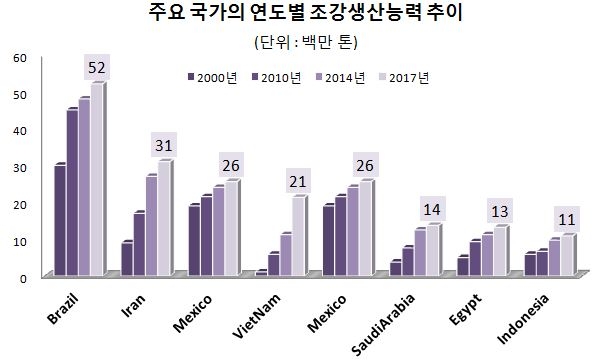

중남미의 브라질 및 멕시코, 중동의 이란, 동남 비교적 높은 성장세에 있다. 이미 인도를 포함 포스코 현대제철 동국제강 세아제강 등을 선두로 우리나라 철강 기업들이 진출을 서두른 곳이기도 하다.

브라질과 멕시코는 2017년 5200만 톤, 2600만 톤의 능력을 갖췄다. 이란은 3100만 톤, 베트남 2100만 톤을 확보했다. 2010년부터 7년간 증가율은 브라질 15.8%(700만 톤), 멕시코 19.1%(400만 톤), 이란 82.4%(1400만 톤), 베트남 261.0%(1500만 톤)를 각각 기록했다.

이 외에도 사우디아라비아는 1400만 톤, 이집트와 인도네시아는 각각 1300만 톤, 1100만 톤의 생산능력을 보유했다. 규모는 비교적 작지만 2010년 이후 증가율은 80.3%(600만 톤), 41.9%(400만 톤), 62.7%(400만 톤)으로 높게 나타났다.

이들 국가의 생산능력 증강은 2가지 측면에서 위협요인이다.

우선 우리나라 수출 시장이 줄어들 가능성이 높다. 모두 철강 자급도를 높이고 수입을 대체하자는 것이 성장의 1차 목적이기 때문이다. 또 하나는 이들의 성장은 해외시장 진출을 가속화 할 것이라는 데 있다. 인도는 아시아 중동 유럽까지 진출할 핵심 교두보로 인식된 곳이다. 이란 역시 비슷한 입지를 갖고 있다. 동남아의 베트남과 인도네시아 중남미 지역의 브라질과 멕시코의 확장은 미국 유럽 시장을 겨냥한 생산기지다. 우리나라가 연간 3000만 톤의 철강재 수출을 의존하고 있는 곳이다.

기회라는 측면에서 우리나라 철강기업들의 현지 진출은 선두 업체를 중심으로 이뤄지고 있다. 다른 측면에서는 향후 수출 경쟁이 심화될 예상되고 있다. 업계에서는 합리적 수준에서의 수입장벽을 통한 국내 시장 기반 재정비와 현지 진출, 이 같은 환경변화에 맞는 구조조정의 필요성이 꾸준히 제기된다.

김종혁 기자 jhkim@g-enews.com