하나금융투자는 21일 LG디스플레이에 대해 "패널가격 급락에 대한 우려는 과도하다"며 투자의견 '매수'와 목표주가 2만7000원을 유지했다.

김현수 연구원은 "최근 6년간 패널가격 반등이후 반락까지 최소 9개월이 걸렸다"면서 "8월부터 산승하기 시작한 패널 가격이 연내 하락 전환할 거란 우려는 지나친 리스크 선반영"이라고 말했다.

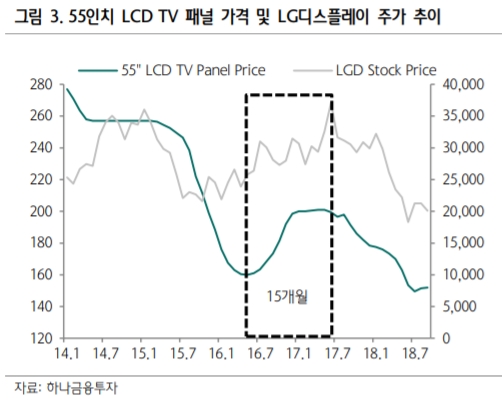

이어 "현재 부진한 주가는 LCT TV패널 가격 하락 전환에 대한 우려가 반영된 것"이라고 진단했다.

김 연구원은 OLED TV부문 흑자전환, 4분기 중소형 OLED 패널 공급, LCD CAPA 전환 투자발표 등 각종 호재가 많다고 판단했다.

김 연구원은 "3분기 실적 패널 가격 상승세와 IT부문 실적 호조 등을 기반으로 2분기 대비 흑자전환할 것"이라면서 "영업이익이 682억원을 기록할 것"이라고 예상했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)