증권거래세는 말그대로 이익•손실 여부와 무관하게 주식을 팔 때 부과하는 세금이다. 유가증권시장•코스닥시장•코넥스시장에서의 주권양도(매도)에 대해 동일하게 0.3%의 세율이 적용된다.

한걸음 더 나아가 주식거래차익에 대해 양도소득세도 함께 부과되면서 이중과세라는 비판도 만만치않다. 예컨대 단일 종목 지분을 1% 또는 15억원 이상 보유한 대주주는 3억원 미만 차익에 20%를, 3억원 초과분에는 25%의 양도소득세를 내야 한다. 이와 동시에 매도에 따른 증권거래세(0.3%)도 내야 한다.

이 같은 구조 때문에 증권거래세 개편의 목소리가 끊이질 않았다. 최근 금융당국은 물론 정치권에서도 증권거래세 개편에 대한 목소리가 나오며 증권거래세 인하논의에 힘이 실리고 있다.

실제 최종구 금융위원장은 지난 16일 '핀테크 현장간담회'에서 증권거래세 개편과 관련, "앞으로 논의가 본격적으로 있지 않을까 싶다"고 말했다.

이보다 하루 앞선 지난 15일 이해찬 더불어민주당대표도 금융투자업계 현장간담회에서 “자본시장 세제 이슈가 정치권에서 본격적으로 거론된 적이 없다는 얘기를 들으면서 이제는 자본시장 세제개편을 공론화할 시점”이라며 “각종규제가 많은데, 현재 필요한 규제인지 옛날부터 있었던 규제인지 검토하겠다”고 밝힌 바 있다.

관건은 증권거래세 인하시 이해당사자인 증권사에도 실적개선으로 돌아오느냐다.

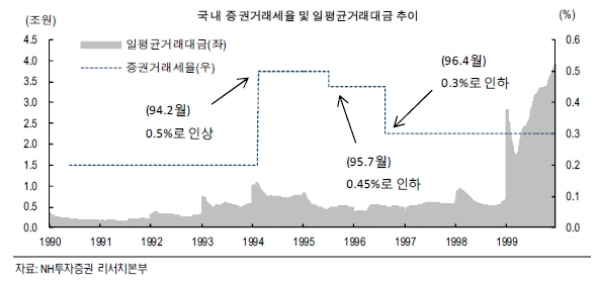

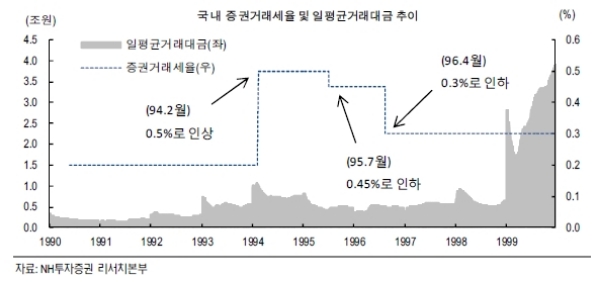

NH투자증권에 따르면 과거 1995년 7월 증권거래세율이 0.5%에서 0.45%로 인하되었을 때, 증권사 브로커리지수익의 원천인 일평균거래대금은 0.4조원 후반 수준에서 0.5조원 초반 수준으로 6개월동안 일시적으로 상승한 뒤 오히려 거래대금이 하락한 것으로 나타났다.

지난 1996년 4월 증권거래세율이 0.45%에서 0.3%로 하락하였을 때도 0.4조원 수준의 일평균거래대금이 6개월동안 0.5조원 수준으로 상승하였다가 다시 하락하는 모습을 보였다.

원재웅 NH투자증권 연구원은 “시계열을 길게 보면 증권거래세율보다는 시장상황이 일평균거래대금 증가에 더 영향을 준다고 판단된다”고 말했다.

정태준 현대차증권 연구원도 “과거 증권거래세 조정은 총 4차례(3회 인하, 1회 인상) 있었는데, 그 중 일평균거래대금이나 증시에 큰 영향을 미치지 않았다”며 “오히려 거래세인상 후에는 증시가 견조했던 반면 인하 후에는 부진하는 등 당초 의도와 다르게 역행하는 모습을 보이기도 했다”고 말했다.

이에 따라 증권거래세 조정이 증권사 수익에 미치는 영향은 제한적일 것이라는 지적이다.

강승건 하이투자증권 연구원은 “현재 0.3%의 증권 거래세를 10% 또는 20% 수준 인하하더라도 1억원 거래를 가정할 때 각각 3만원, 6만원 정도의 세금 감소 효과에 불과하다”며 “이를 통해 실질적인 거래가 크게 활성화될 것으로 기대하기는 쉽지 않을 것”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.