한화케미칼은 폴리에틸렌(PE)과 폴리염화비닐( PVC) 등 합성수지와 염소·가성소다 등을 생산·판매하는 석유화학기업이다. 여수·울산석유화학단지에서 생산설비를 운영하고 있다. 최대주주는 지분 36.5%를 보유한 ㈜한화다.

한화그룹은 ㈜한화와 한화케미칼을 통해 태양광 산업에 올인하고 있다. 한화케미칼은 폴리실리콘을 생산하고, ㈜한화의 기계는 셀과 모듈을 만든다.

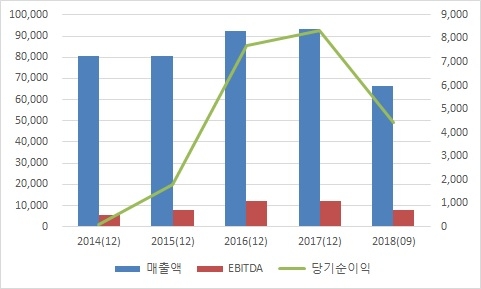

한화케미칼의 연결기준 매출액은 2017년 9조3418억원으로 2016년 8조370억원에서 흑자전환했다. 2018년 3분기 기준 6조9899억원으로 다시 적자전환했다. 2018년 3분기 영업이익률은 6306억원으로 전년 같은 기간에 비해 28.6% 하락했다. 지난해 4분기 한화케미칼 연결기준 영업이익 3622억원으로 전년 같은 기간 보다 3.9% 오를 것으로 전망됐다. 다만 상장 계열사 합산 영업이익은 적자 전환이 예상됐다.

석유사업이 한화케미칼의 재무 안정성에 미치는 영향은 절대적이다. 석유 부문의 주요 원재료는 에틸렌으로 지분을 보유한 여천 NCC로부터 공급 받는다. 그룹 내 자체적인 원료 수급이 가능한 점은 긍정적 요인이다. 자체 생산한 염소를 활용해 PVC를 생산한다. PVC부문과 CA부문은 다른 사업부 보다 안정적인 수익성을 나타내고 있다.

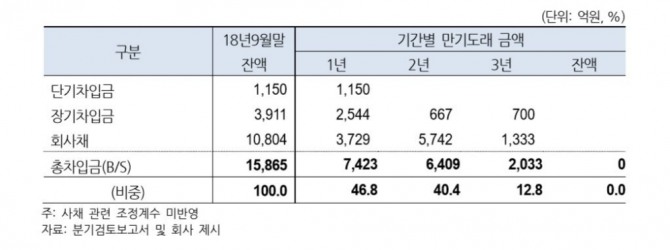

한화케미칼은 유동성 대응능력도 우수한 편이다. 상대적으로 상환압력이 높은 유동성사채 3729억원은 5695억원의 EBITDA(영업이익에 상각비 더한 값)창출 능력과 현금성자산 3316억원 등을 통해 상환할 수 있다. 2018 년 9 월말 별도기준 단기성차입금은 7423억원으로 비교적 분산된 만기구조를 보이고 있다.

이미지 확대보기

이미지 확대보기

폴리실리콘 부문은 한화케미칼의 비주력 사업으로 2017년 매출 2366억원, 영업적자 242억원을 기록했다. 최근 3년 간 적자 규모가 줄어들다 수급 악화로 적자폭이 다시 확대될 것으로 전망됐다.

폴리실리콘 가격이 떨어진 게 원인이 됐다. 2018년 상반기 평균 USD 15.3/kg으로 전년도 평균 가격과 큰 차이를 보이지 않다가 중국 보조금 축소 발표이후 3분기 평균 가격은 USD 10.1/kg으로 하락했다.

석유 화학부문의 강세로 개선됐던 영업이익률은 2018년 이후 태양광 부문에서 크게 떨어졌다. 시장조사기관은 2017부터 2020년까지 태양광 설치량이 연평균 12% 성장할 것으로 전망했지만, 중국 정책 변경 영향으로 성장률이 하향 조정될 것으로 보인다.

2018년 5월말 중국은 태양광 발전 프로젝트를 중단했다. 태양광 보조금도 축소됐다. 중국은 분산형 태양광 발전 신설 규모 제한 등의 제도 개편안을 발표했다. 이로 인해 전 세계 태양광 수요의 절반 이상을 차지하는 중국의 설치 규모가 지난해 대비 크게 축소되면서 글로벌 태양광 수급 악화가 나타날 전망이다.

한국기업평가는 태양광 업체들은 부정적인 산업 전망 속에 실적이 악화될 우려가 있어 모니터링을 강화할 필요성이 커졌다고 분석했다.

태양광 부문은 2017년부터 태양광 가공 부문의 부진 등으로 전년보다 영업이익이 감소했다. 매출채권에 대한 충당금 설정 등의 영향도 커졌다. 태양광 판넬의 주 원료인 웨이퍼의 가격이 오르면서 수익성도 떨어졌다.

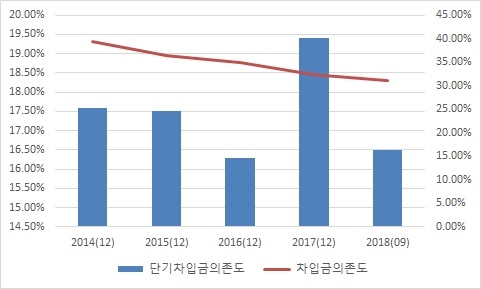

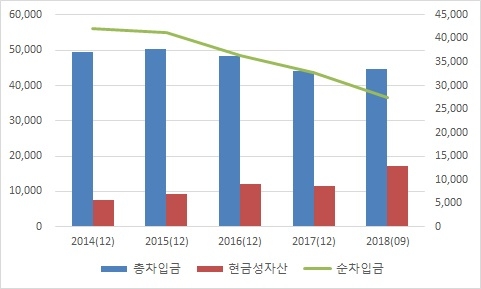

한화케미칼의 차입금 의존도는 2015년 36.40%, 2016년 35%, 2017년 32.40%, 2018년 3분기 31.10%로 재무부담은 과중한 편이다.

현금은 감소했는데 돈 쓸 곳은 많아졌다. 지난해 3분기 영업현금흐름은 3431억원으로 2017년 같은 기간 2조6822억원에 비해 881% 감소했다. 올해는 신규 투자 부문으로 3000억원 지출 할 예정이다

한화케미칼은 태양광 법인에 대한 지급보증액도 과중한 상태다. 2018년 9월말 기준 한화큐셀코리아 지급보증 2610억원, HQCL 지급보증 4084억원 등 지급보증액 규모가 1조6000억원 수준에 달하고 있다. 또한 HQCL과 터키 건설업체 Kalyon이 합작법인 형태로 터키 프로젝트를 추진 중이다. 한화케미칼은 HQCL의 차입금 중 266백만달러(783억원)에 대한 지급보증을 제공할 예정이다.

김도양 NH투자증권 연구원은 "한화케미칼의 실적 부진이 불안정한 태양광 업황과 맞물리면서 재무부담은 계속될 전망이다"고 말했다.

신용평가업계는 한화케미칼의 신용등급변동 가능성에 주목하고 있다. 한국기업평가는 ▲지급보증 등 관계사 재무부담의 현저한 완화 ▲제품다각화 등으로 우수한 사업안정성을 유지하며 매출액 5조원 상회 ▲ 순차입금/EBITDA 1.0배, 차입금의존도 15% 이하 유지을 제시했다.

하향 요인은 ▲지급보증 등 관계사 재무부담 추가 확대 ▲업황 저하 및 추가 인수/Capex 등으로 재무부담이 확대된 결과 ▲순차입금/EBITDA 3.5배, 차입금의존도 25% 초과 상태 지속을 제시했다.

2018년 9월 말 연결기준 한화케미탈의 차입금 의존도는 31.01%로 하향 트리거(trigger, 25% 초과)를 충족하고 있다.

유준위 한기평 수석연구원은 "지급보증액이 태양광 법인의 실제 차입금과 연계되어 있는 경우가 많아 감축에 중기적 접근이 필요할 수 있다"며 "연결 실적과 연계하여 우발채무 잔액 추이 및 현실화 가능성에 대한 모니터링을 지속할 계획이다"고 밝혔다.

이미지 확대보기

이미지 확대보기

▲투자지표

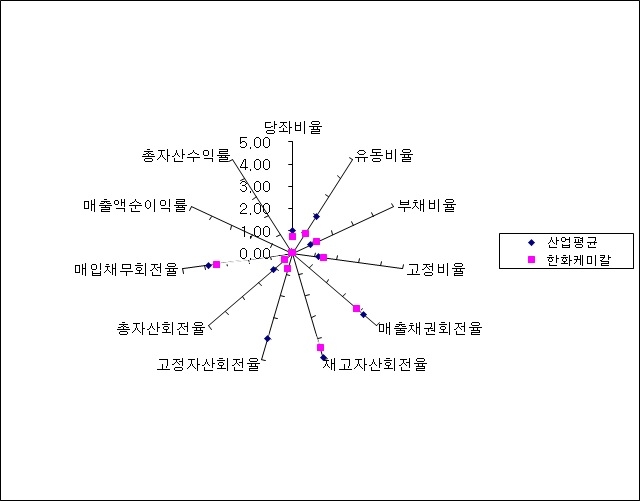

한화케미칼의 지난해 3분기 연결실적기준으로 재무비율을 살펴보면 유동성, 성장성 비율은 다소 떨어지나 레버리지 비율(기업이 타인자본에 의존하고 있는 정도와, 타인자본이 기업에 미치는 영향을 측정하는 모든 비율), 안정성은 회복되는 추세다.

기업의 레버리지 비율의 바로미터격인 유동비율은 평균이하다. 이 회사의 지불능력을 판단하는 지표인 유동비율(이하 연결기준)은 지난해 3분기말 기준 100%다.

유동비율은 유동자산을 유동부채로 나눈 수치다. 지난해 3분기 기준으로 유동자산은 5조2313억원, 유동부채는 4조9606억원이다.

부채총액을 총자본으로 나눈 부채비율은 120.80%로, 부채비율이 200% 아래면 재무안정성이 보통수준으로 평가받는다. 지난해 3분기 기준으로 한화케미칼의 부채는 총 7조8584억원이며 자본총계는 6조5060억원이다.

지난해 3분기 기준으로 채무상환 능력을 나타내는 이자보상배율은 4배다. 이자보상배율은 영업이익을 이자비용으로 나눈 수치다. 기업이 한 해 벌어들인 영업이익이 이자비용에 비해 얼마나 많은지를 나타내는 수치다. 통상 1.5 이상이면 영업이익으로 벌어 이자의 빚을 갚을 수 있다. 쉽게 말해 빌린 돈의 이자보다 영업이익이 많다는 의미다.

안정성 비율인 고정비율은 통상 120% 이하일 경우 자본으로 고정자산을 충당하고 남았다는 뜻으로 업종에 따라 다를 수 있겠으나 제조업이라면 상대적으로 안정적이라고 판단할 수 있다. 한화케미칼의 고정비율은 140% 이다.

수익성 비율인 매출액 증가율은 0.1% 감소했다.

법인세•이자•감가상각비 차감 전 영업이익(EBITDA)감소율은 19.1%, 주당순이익(EPS)증가율은 2.7%를 기록했다. 수익성은 다소 부진한 모양새다.

매출로부터 얼마만큼의 이익을 얻느냐를 나타내는 매출총이익률은 19.5%로 크게 변함이 없다. EBITDA를 영업수익으로 나눈 EBITDA 마진율은 11.7%다. 영업이익률은 6.8%로 보통 수준 이상이다.

총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 4.2%다. 총자산을 얼마나 효율적으로 운영했는지 알려주는 지표이다. 지배주주순이익(연율화)을 지배주주지분(평균)으로 나눈 수치인 ROE는 9.9%다.

고정자산회전율이 75%정도로 산업평균 399%보다 떨어진다. 막대한 고정자산을 투자하지만 결실을 맺지 못하고 있다는 의미다.

고정자산회전율은 기업이 보유한 고정자산이 얼마나 효율적으로 사용되고 있는지 보여주는 지표다. 비율이 낮으면 고정자산을 제대로 활용하지 못했거나 엉뚱한 투자에 돈과 시간을 낭비했다는 의미로도 풀이된다.

총자산회전율도 46%로 산업평균 150%보다 낮으면 자산규모에 비하여 매출액이 낮다는 것을 의미하기 때문에 자산이 비효율적으로 이용되고 있음을 의미한다.

한현주 기자 han0912@g-enews.com

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)