이미지 확대보기

이미지 확대보기

신청내용을 보면 신용정보법(제4조, 제50조제2항제1호), 대출모집인 제도 모범규준(제9조제2항등)에 대한 규제특례다.

신용조회회사는 영리목적 겸업이 금지되어 있어 신용조회업 허가를 받더라도 기존 사업과 병행이 어려워 규제특례를 신청했다는 설명이다.

또 대출모집인 제도 모범규준상 대출모집인은 1개의 금융회사와만 대출모집업무 위탁계약을 체결(1사 전속주의)해야 한다.

하지만 당국은 여러 금융회사의 대출상품 정보를 소비자에게 신속히 제공하기 위해 대출모집인 1사 전속주의 규제의 특례인정이 필요했다는 판단이다.

금융위측은 심사결과 혁신성과 소비자편익 등 요건을 충족했으며, 소비자 보호 등을 위해 부가조건을 반영해 혁신금융서비스로 지정했다고 밝혔다.

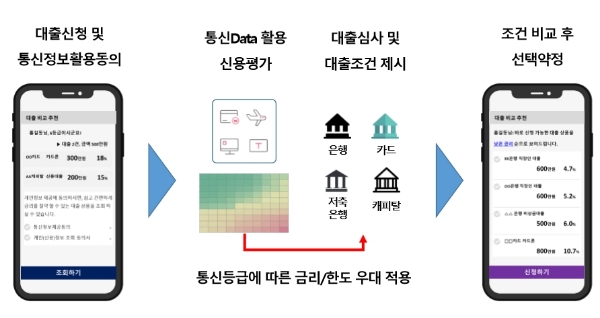

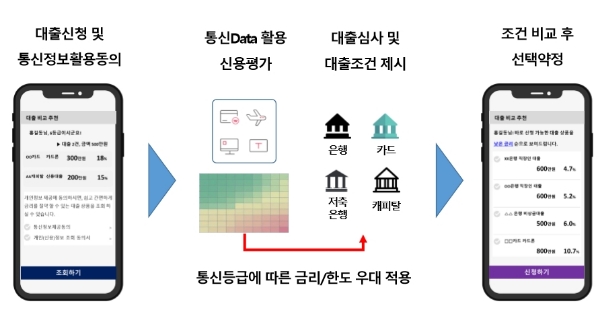

당국은 이번 통신료 납부정보를 활용한 신용평가서비스의 도입으로 금융정보 중심의 평가로 불이익을 받아왔던 금융이력부족자의 신용평가상 불이익이 완화될 것이라고 기대했다.

한편 핀크는 시스템 개발 뒤 오는 10월에 통신료 납부정보를 활용한 신용평가서비스를 출시할 계획이다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

![[모닝픽] 현대모비스, 스페인 전기차 배터리 시스템 공장 착공](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042405472104556e8b8a793f7210178127232.jpg)