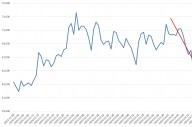

7일 주가는 11시 13분 현재 전거래일 대비 0.63% 하락한 1만5900원에 거래 중이다.

투자심리 악화는 불가피하나 과도한 불안은 경계해야 한다는 게 증권가의 목소리다.

삼성엔지니어링은 3일 공시를 통해 사우디 얀부 프로젝트(Yanbu Power & Desalination Plant Phase 3) 컨소시엄 파트너사로부터 7232억 원(6억 달러)에 달하는 중재 소송에 피소됐다고 밝혔다.

그 여파로 3일 종가는 9.88% 급락한 1만5050원에 거래를 마쳤다.

하지만 급락 뒤 주가는 점점 회복되는 모습이다.

국제투자분쟁해결기구(ICSID)에 따르면 사우디 정부를 상대로 진행되는 국제중재재판은 4건이며, 그 중 합의 또는 결론에 도달한 것은 1건에 불과하다.

최악의 경우에도 실적에 미칠 영향은 제한적이라는 지적이다.

삼성엔지니어링에게 책임이 있다고 판결되더라도 컨소시엄으로 공사를 진행한 업체들도 책임공유가 불가피하기 때문이다.

김연구원은 “공시된 피소금액인 6억 달러는 해당 업체의 총 공사금액인 15억 달러의 40%”라며 “계약해지시까지 진행된 공사비의 전액을 청구는 과도한 요구임을 감안할 때 최악의 경우에도 금액은 조정될 수 있다”고 말했다.

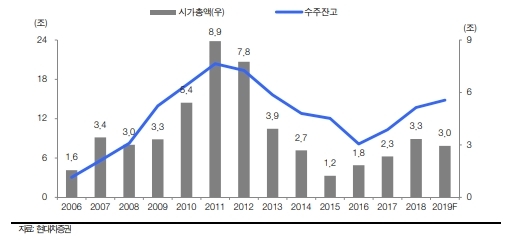

수주가 이어지고 있다는 것도 이를 뒷받침한다. 시장에서는 올해 이후 발주가 증가사이클에 진입했다는데 의미를 두고 있다.

성정환 현대차증권 연구원은 “그동안 오만, 바레인, 동남아에서 꾸준히 평판을 쌓아온 것이 최대 경쟁력”이라며 “특히 대형건설사의 대부분이 플랜트 매출총이익률(GPM)이 회복되는 추세에 있어 주력부문인 화공플랜트 수주사업이 적자 프로젝트에서 수익성 프로젝트로 바뀔 가능성이 높다”고 말했다.

이에 따라 하반기 실적은 연결 매출액 3조4350억 원(전년 대비+18%), 영업이익 2010억 원(전년 대비 +43%)을 기록할 전망했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)