이미지 확대보기

이미지 확대보기

지난 23일 금융위는 이 같은 내용을 논의하기 위해 주택금융 태스크포스 회의를 열었다.

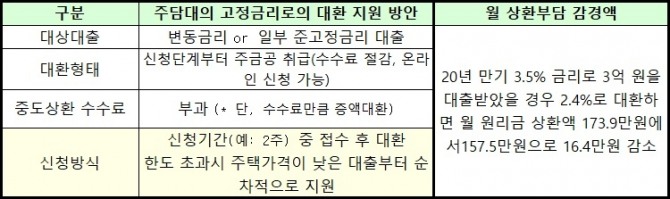

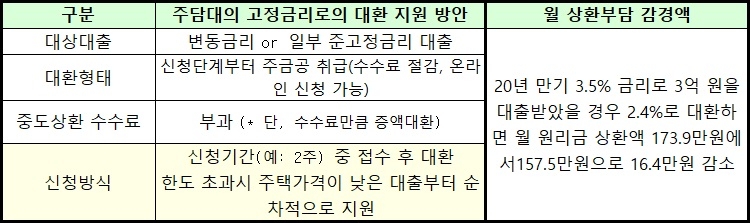

금융위에 따르면, 3.5% 금리로 20년 만기 3억 원을 대출 받은 사람이 대환 프로그램을 이용해 2.4% 대출로 갈아탈 경우 월 원리금 상환부담이 173만9000원에서 157만5000원으로 감소하게 된다.16만4000원이 감소하는 것이다.

이번 프로그램은 2015년 3월 선보인 안심전환대출에 이어 제2안심전환대출로 불린다. 안심전환대출과 이번 프로그램이 주택담보대출자의 상환부담을 줄이는 정책이라는 점은 같지만 대상 대출과 수수료 등에서는 차이를 보인다.

안심전환대출은 변동금리나 이자만 내는 대출이 대상이었으나 제2안심전환대출은 변동금리와 함께 일부 준고정금리 대출도 혜택을 받을 수 있다. 안심전환대출은 중도상환수수료가 면제됐으나 제2안심전환대출은 수수료가 부과된다. 수수료 부과에 따른 부담을 최소화하기 위해 수수료만큼 증액해 대환할 수 있도록 했다.

구체적 요건과 공급규모 등은 유동화 여력 등을 고려해 태스크포스에서 결정할 방침이다. 상품 요건과 공급규모 확정, 전산준비는 8월 초순, MBS(주택저당증권, Mortgage Backed Securities) 보유에 따른 인센티브 부여방안 확정은 8월 중순, 대환용 정책모기지 신규공급은 8월말로 잠정 예정돼 있다.

이와 함께 금융위는 서민을 위한 ‘전세금 반환보증’ 프로그램의 법령상 근거 마련을 위해 시행령 개정을 추진한다. 최근 전세시장은 전반적인 안정세를 유지하고 있으나 빌라촌 등 일부 전세금 미반환 피해사례에 대해서는 정책적 지원 강화 필요성이 있기 때문이다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)