시장 포화로 수입보험료는 줄어든 반면 저축성보험의 만기 도래로 인해 지급보험금은 증가한 것이 원인으로 꼽힌다.

보험금지급률은 보험사가 거둬들인 전체 수입보험료에 대한 지급보험금의 비율로 과도하게 높아지면 수익성에 문제가 생길 수 있다. 이 수치가 100%를 넘기면 보험사가 보험료로 올린 수입보다 가입자들에게 지급한 보험금 규모가 더 크다는 의미다.

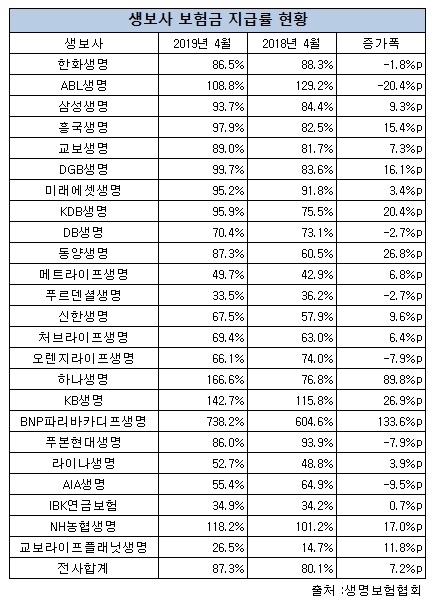

26일 생명보험협회에 따르면 올해 4월 말 기준 국 한 87.3%로 나타났다. 해당 기간 수입 보험료로 100만 원이 들어왔으면 그 중 87만3000원은 지급보험금으로 빠져나갔다는 것이다.

24개 생보사 중 7개사를 제외하고는 모두 보험금지급률이 상승했다.

이중 보험금지급률이 가장 높은 곳은 BNP파리바카디프생명이었다. BNP파리바카디프생명의 올해 4월 말 보험금지급률은 738.2%로 1년 전보다 133.6%포인트나 올랐다.

BNP파리바카디프생명 관계자는 “판매채널과 취급상품이 제한적이어서 보험금지급율 계산 시 모수(분모)가 되는 수입보험료 규모가 타사 대비 낮은 편”이라면서 “4월에는 만기 도래 상품들로 인해 보험금지급률이 높았지만 재정건전성의 척도인 지급여력비율(RBC)를 여전히 업계 상위로 유지 중”이라고 말했다.

이어 하나생명이 166.6%로 1년 전보다 89.9%포인트나 상승했다.

하나생명 관계자는 “단기납으로 판매된 저축성보험이 있었는데 만기가 돼서 보험금이 한꺼번에 빠져나가다보니 보험금지급률이 크게 올랐다”고 설명했다.

이 외에 KB생명(26.9%p), 동양생명(26.8%p), KDB생명(20.4%p), DGB생명(16.1%p), 흥국생명(15.4%p) 등도 보험금지급률이 크게 올랐다.

보험업계 관계자는 “저축성보험의 만기가 한 번에 돌아오는 등 회사 상황에 따라 보험금지급률이 오르거나 낮아지기도 하지만 IFRS17 도입에 대비해 저축성보험 비중을 줄이고 보장성보험을 판매한 영향도 배제할 수 없다”고 말했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[초점] 테슬라의 잇단 위기, 머스크가 자초했다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424085153018169a1f3094311109215171.jpg)