이미지 확대보기

이미지 확대보기

현대카드는 순이익이 크게 증가했으나 이마저도 수익 증대보다는 비용 절감으로 인한 결과물이어서, 앞으로 카드업계에 가맹점 수수료 수익 감소로 인한 후폭풍이 계속될 것으로 예상된다.

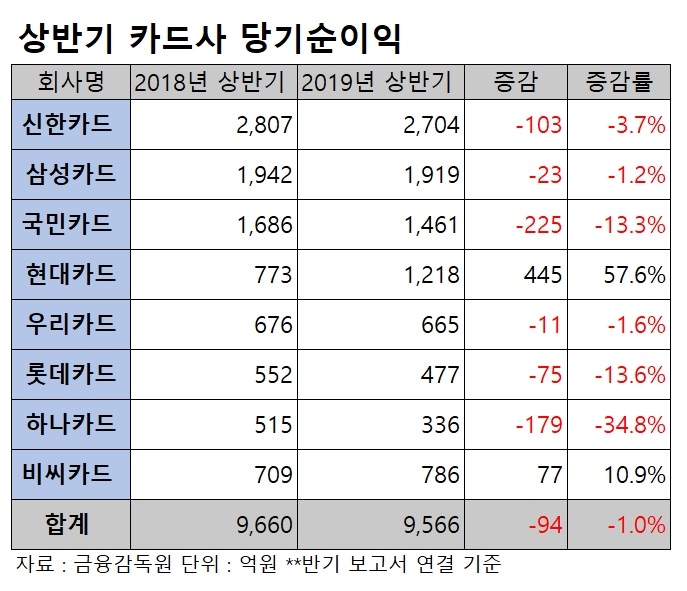

지난 2월 금융당국의 카드 가맹점 수수료 인하 여파에도 감소폭이 크지 않았다는 점에서 선방했다는 평가가 지배적이다.

특히 현대카드의 경우 순이익이 크게 증가해 눈에 띄었다.

올 상반기 순이이이 1218억 원으로 전년동기 773억 원보다 445억 원, 57.6% 급증했다. 현대카드의 영업수익은 1조2368억 원으로 지난해 같은 기간 1.3% 감소하며 큰 차이가 없었으나, 영업비용은 1조853억 원으로 같은 기간 6.1%나 감소했다. 이에 영업이익이 55.7%나 증가하면서 자연히 당기순이익도 크게 늘었다.

일반적으로 영업수익이 늘어나면 각종 마케팅 비용이나 부대 비용도 함께 증가하는 것이 보통이지만 현대카드는 영업수익은 제자리인데도 비용을 줄인 셈이다.

현대카드 관계자는 "(경영실적이 개선된 것은) 수익이 늘어난 것보다 비용을 줄였기 때문"이라며 "수수료 인하 여파로 가맹점 수수료 수익은 줄었으나 지난해부터 비용을 줄여 경영효율화를 꾀하면서 이익이 늘어난 것이라 불황형 이익 개선이라고 볼 수 있다"고 말했다.

실제로 현대카드가 모집수수료에 쓴 비용은 올 상반기 543억 원으로 1년새 32.9% 감소했고, 판매촉진비는 791억 원으로 같은 기간 41.7%나 줄였다. 판매관리비도 3281억 원으로 같은 기간 10.1% 감소했다.

다른 카드사들은 당기순이익이 감소하거나 크게 개선되지 않으면서 카드 가맹점 수수료 여파 효과가 나타나기 시작했다.

그중에서도 하나카드가 수수료 인하 직격탄을 맞았다. 상반기 순이익이 336억 원으로 전년동기보다 179억 원, 34.8% 급감했다.

카드 가맹점 수수료 인하 여파에다 일회성 이익이 거의 없었기 때문에 순이익이 크게 줄었다는 설명이다. 앞서 하나카드 관계자는 "일회성 요인 등을 제외하고 지난해와 동일한 조건으로 비교한다고 가정했을 때 순이익은 320억 원 감소했을 것"이라며 "다만 카드 상품의 호조로 영업력이 개선되면서 1인당 카드 사용액이 늘어 그나마 실적 감소폭이 덜했다"고 설명했다.

롯데카드는 올 상반기에 477억 원을 벌어들여 전년동기보다 13.6% 감소했다. 가맹점 수수료 수익 감소에도 대출 이자 수익 등으로 실적을 메우면서 전체적인 영업수익은 늘었다. 허리띠를 졸라매 판매관리비도 줄였으나 대손충당금전입액 규모가 커지면서 영업비용이 늘어나면서 실적에 영향을 줬다.

업계 상위권인 KB국민카드의 경우도 가맹점 수수료 인하 여파를 피해가지는 못했다. 올 상반기 순이익이 1461 억원으로 지난해 같은 기간에 비해 13.3% 감소했다. 역시 수수료이익이 줄어들고 지난해 상반기와 다르게 일회성 이익이 없다보니 역시 감소했다.

앞서 KB국민카드 관계자는 "지난해 캠코 자산 매각과 같은 일회성 이익을 제외하고 올 상반기와 비교하면 순이익은 75억 원 늘어난다"며 "판매관리비 등 비용을 줄이고 충당금 이슈 등과 같은 리스크 관리를 통해 실적을 방어했기 때문에 가능한 것"이라고 말했다.

신한카드도 올 상반기 순이익이 2713억원으로 전년동기대비 3.8% 감소했다. 삼성카드는 1919억 원으로 같은 기간 1.2% 줄었고, 우리카드도 665억 원으로 1.6% 감소했다.

신한카드 관계자는 앞서 "카드 가맹점 수수료 인하와 같은 외부적인 요인에도 해외사업 등 신사업을 추진하고 있고, 비용 감소 노력도 이어지면서 실적은 선방했다고 본다"며 "대손충당금은 적립 기준 강화에다 선제적 리스크 관리 차원에서 많이 쌓은 것"이라고 설명했다.

서영수 키움증권 수석연구위원은 최근 보고서를 통해 "당사 추정치에 비해 다소 적은 규모로 예상보다 부진한 실적으로 평가된다"며 "정부의 규제 영향으로 수수료율이 큰폭으로 하락한데다 코스트코와 계약해지 등으로 카드 이용실적이 전년 동기 대비 3.6%나 줄었다. 판관비 절감 등 비용 감축 노력이 지속됐지만 정부 규제의 영향으로 수익 감소를 상쇄하지 못했다"고 분석했다.

비씨카드의 순이익은 올 상반기 786억 원으로 지난해 같은 기간에 비해 10.9% 증가했다. 실적이 개선됐다기보다는 일회성 요인의 영향이 컸다. 인도네시아 현지 합작 법인의 지분을 올 1분기에 매각하면서 지분법투자이익이 발생한 영향이다.

이효정 글로벌이코노믹 기자 lhj@g-enews.com

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)