이미지 확대보기

이미지 확대보기

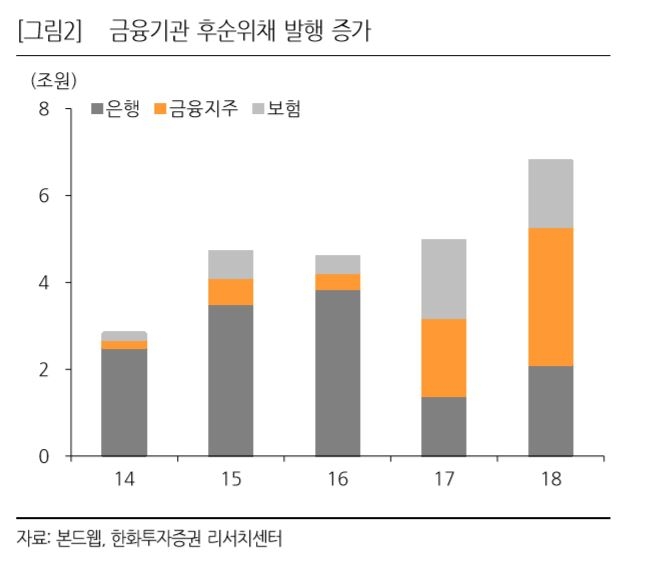

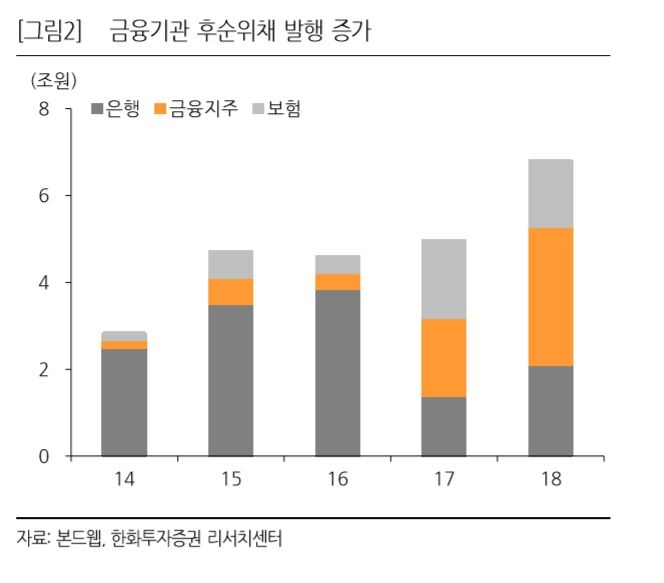

23일 금융권에 따르면 은행과 금융 지주 신종자본증권 잔액은 16조 원을 웃돌았다. 지난해 기본자본인 신종자본증권은 2017년 보다 두 배가량 급증했고, 보완자본인 후순위채는 지난해 금융지주를 중심으로 5조원 이상 증가했다. 올해 1월까지 후순위채 발행 잔액은 28조원으로 집계됐다. 앞으로 은행과 금융지주의 조건부자본증권 발행 규모는 꾸준히 증가할 것으로 보인다.

오는 29일 BNK금융지주는 금리가 3.2%인 1000억 원 규모의 상각형 신종자본증권을 발행한다. 지난 5월 초 KB금융이 발행한 코코본드(10년 콜옵션부)의 금리는 3.44%였다. JB금융지주, 우리금융지주, 신한금융지주 등도 신종자본증권·코코본드 발행에 나섰다.

저금리와 풍부한 유동성으로 장기채권을 기다리는 수요가 넉넉하기 때문에 채권을 통한 자본확충를 가속화하고 있는 상황이다.

은행과 금융지주의 신종자본증권·코코본드의 신용등급은 'AA' 수준이다. 이들 채권의 평균금리는 10년 만기 기준으로 2%를 밑돈다. 지난 2017년에 3.2%대에서 하락세다. 앞으로 금리가 더 낮아지면 최저치를 넘보게 된다.

발행 여건은 어느 때 보다 좋은 상황이지만 은행 신종자본증권 투자 리스크도 존재한다. 전문가들은 금융사별 상각조건을 확인하라고 조언한다. 신한금융지주 관계자는 "금융위기가 발생할 경우 상각될 수 있는 위험이 있는 데다 경영상황이 악화되면 은행들이 이자를 지급하지 않을 가능성이 있다"며 "일반 채권은 이자를 안 주면 부도 처리되지만 코코본드는 회사의 재량에 의해 이자를 안 줄 수 있다는 조항이 있다”고 설명했다.

◇코코본드

유사시 투자금이 주식으로 강제 전환되거나 상각(소멸)된다는 조건이 붙은 회사채(사채)를 말한다. 전환사채의 하나로 평상시에는 채권으로 분류돼 이자가 지급된다. 단 발행업체가 부실금융기관으로 지정되는 등 위기 상황이 벌어지면 조건에 따라 주식 등으로 전환될 수 있다. 코코본드(CoCo bond)라는 이름은 ‘우발전환사채(Contingent Convertible Bond)’의 줄임말이다.

한현주 글로벌이코노믹 기자 han0912@g-enews.com