이미지 확대보기

이미지 확대보기

상해보험 가입자는 직업이 변경될 경우 보험사에 사실을 알려야 한다. 보험사가 사고 전 직업 변경 사실을 인지하지 못한 때는 보험금 지급이 거절될 수 있다.

가입자의 직업이 더 위험한 직종으로 변경됐다면 보험사에 통지해야 한다. 사무직에서 생산직으로, 자가용 운전자가 영업용 운전자로 바뀌는 경우 등이다.

단순 사무직에서 사무직으로의 이직이나 병역의무를 위한 군입대 등은 통지의무 대상은 아니다. 단 개인이 판단하기 어려울 때는 보험사에 먼저 확인을 받아야 한다.

보험약관에서는 이륜자동차 또는 원동기장치 자전거를 계속 사용하게 된 경우도 직업·직무변경에 준하는 ‘위험의 현저한 변경 또는 증가’된 경우로 규정한다.

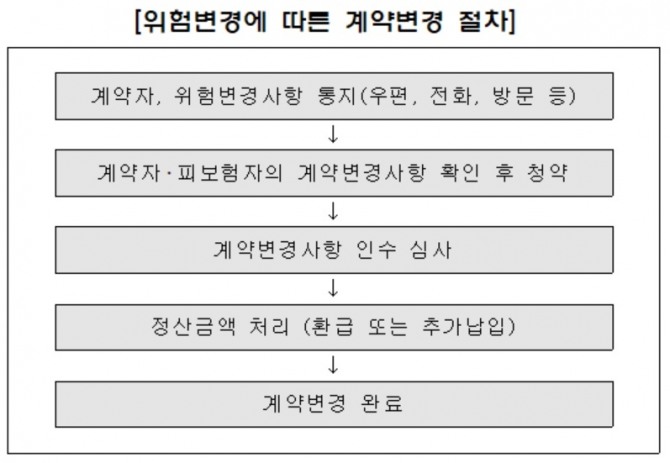

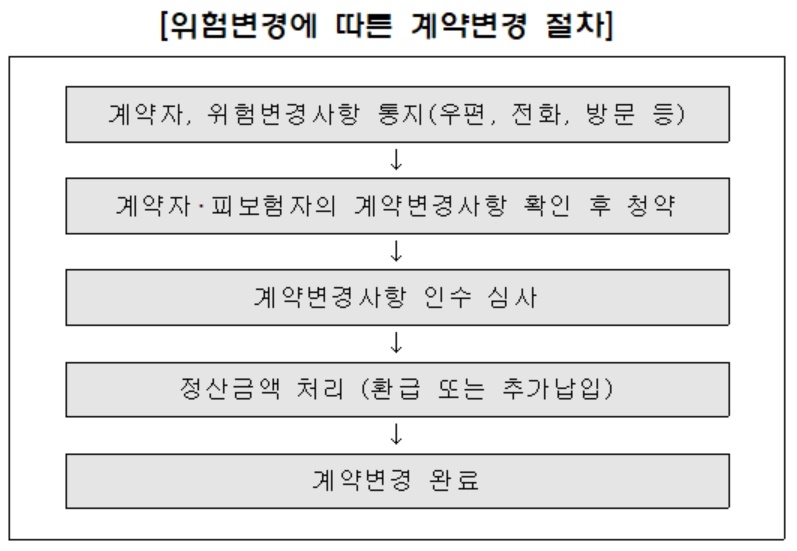

가입자가 직업·직무의 변경사실을 알리지 않은 경우 보험사고 발생 시 변경 전후의 보험료 비율에 따라 보험금이 삭감 지급될 수 있다.

고의·중과실로 직업‧직무 변경 통지를 이행하지 않은 경우 보험사는 그 사실을 안 날로부터 1개월 내에 보험계약을 해지할 수도 있다.

반대로 위험이 증가된 경우 보험사는 보험료의 증액과 정산금액의 추가납입을 요구할 수 있으며 가입자는 이를 납입해야 한다.

변경사실은 반드시 보험사에 대해 통지해야 하며 보험설계사에게 알린 것만으로는 효력이 없다.

금감원 관계자는 “추후 분쟁의 소지를 방지하기 위해서는 보험사에 서면 등으로 직업‧직무 변경사실을 통지하고, 보험 증서 등에 확인을 받아두는 것이 안전하다”고 말했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com