이미지 확대보기

이미지 확대보기

김동겸 보험연구원 수석연구원과 정인영 연구원은 29일 ‘보험생태계 강화를 위한 과제’ 보고서에서 이 같이 밝혔다.

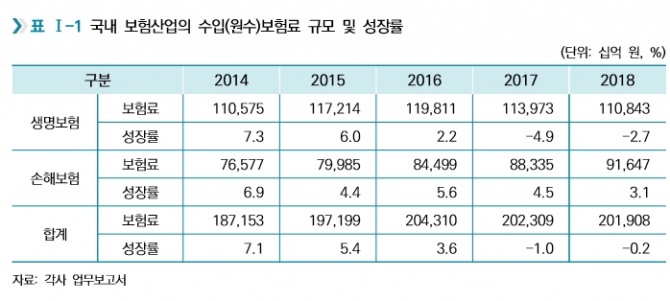

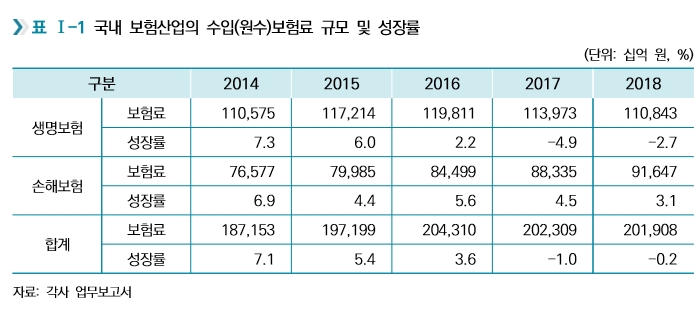

경기 부진과 인구구조 변화로 성장 동력도 약해진 상태다. 세제 혜택이 줄어들고 저금리 기조 속에서 연금상품 판매량이 급감했고, 실손의료보험의 손해율은 악화하고 있다. 여기에 소비자와 보험사 간의 분쟁 증가, 보험사기 등으로 보험에 대한 부정적인 인식은 확산하고 있다.

연구진은 “이는 단기 실적에 치중한 불완전 판매, 상품 개발 시점과 현재의 규제 환경 차이 등에서 비롯된 현상”이라며 “특히 최근 독립법인 대리점(GA) 채널이 급격히 커지면서 설계사들의 대규모 이동으로 고아 계약, 불완전 판매 등이 발생하고 있다”고 설명했다.

파괴된 보험 생태계를 다시 살리기 위해 ▲ 보험사업 모형 다각화 ▲ 건강·노후소득 보장 분야의 공·사 분담체계 구축 ▲ 판매 채널 제도 정비 등이 필요하다고 연구진은 제언했다.

이들은 ‘보험상품 가격자유화’를 통해 보험사가 보험 마진만으로도 충분히 생존할 수 있는 환경을 조성해야 한다고 주장했다. 또 노후소득 보장과 건강 관리 측면에서 연금 세제 혜택, 실손보험 보험료 차등제 도입, 비급여 진료비 적정성 심사 등 실효성 있는 공·사 협력 체계를 구축해야 한다고 말했다.

소비자 보호와 신뢰 회복을 위해 판매자 책임법 등 판매 채널 제도를 정비하고 판매책임과 권한을 부여한 새로운 GA 사업모형 도입을 검토할 필요가 있다고도 했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com