이미지 확대보기

이미지 확대보기

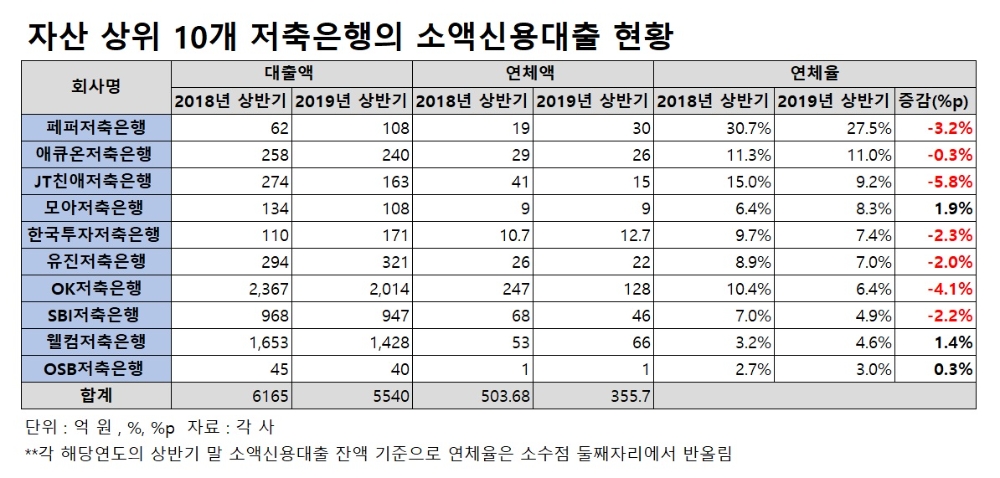

17일 저축은행업계에 따르면 자산 상위 10개 저축은행의 올 상반기 말 기준 소액신용대출금액은 5540억 원으로 지난해 상반기 말 6165억 원에 비해 10.1% 감소했다. 소액신용대출은 대출 건당 300만 원 이하의 대출로 보통 생활자금으로 급전이 필요한 저신용자들에게 유용한 편이다.

이들 저축은행들은 대형사들 중에서도 그동안 소액신용대출을 많이 취급해왔는데 그간 금융당국 규제의 영향으로 소액신용대출을 줄이고 있는 것으로 보인다.

소액신용대출은 지난 6월부터 2금융권에 도입된 총부채원리금상환비율(DSR) 규제의 적용 대상에서 제외되지만, 저축은행업계 전체의 대출 증가세를 조절하는 대출총량규제에는 적용된다.

여기에 금융당국에서 10% 중반 수준의 중금대출 활성화를 유도하고 있는 상황에서 아무리 소액신용대출이라도해도 저신용자에게 빌려주는만큼 연체 위험이 우려되기 때문이다. 더욱이 지난해 2월 법정최고금리가 27.9%에서 24%로 떨어진 이후 금리 상한선 지붕이 낮아졌다.

이에 비해 일부 대형사들은 규모는 적지만 소액신용대출을 늘리고 있어 대비되고 있다. 한국투자저축은행은 171억 원으로 지난해 상반기에 비해 61억 원, 55.5% 증가했다. 페퍼저축은행도 올 상반기 108억 원으로 동기간 46억 원, 74.2%나 급증했다. 유진저축은행은 321억 원으로 27억 원, 9.2% 늘었다.

이미지 확대보기

이미지 확대보기

대출을 늘릴수록 자연히 연체 확률이 높아질 수 있는데 연체율은 회사마다 사정이 갈렸다. 소액신용대출 증가에도 한국투자저축은행의 연체율은 올 상반기 7.4%로 지난해 상반기보다 2.3% 포인트 하락했고, 유진저축은행은 같은 기간 2%포인트 각각 떨어져 한자릿수를 유지하고 있다.

페퍼저축은행의 연체율은 올 상반기 말 기준 27.5%로 지난해 상반기 30.7%보다 3.2%포인트 하락했으나 상대적으로 높은 수준이다.

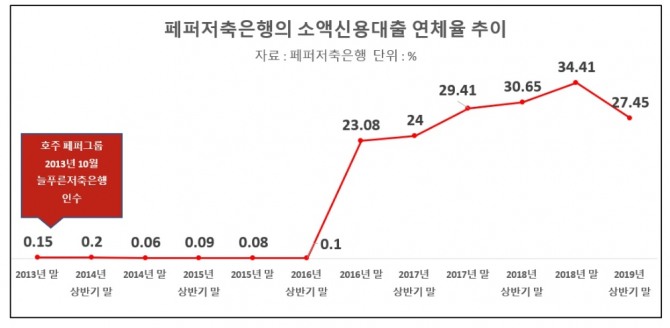

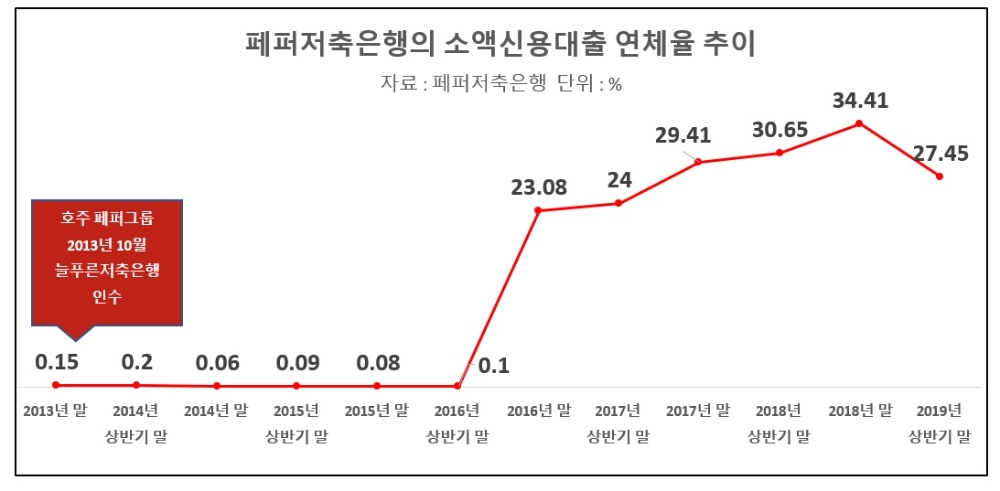

페퍼저축은행은 연체율도 0.1%도 안될 정도였으나 2016년 하반기 들어서 연체율이 20%대로 뛰더니 지난해 1분기 말 30%로 치솟았다. 2016년까지만 해도 소액신용대출액이 40~50억 원 안팎으로 지금의 절반 수준인데도 연체율은 이미 그 당시에 튀어오른 것이다. 페퍼저축은행의 소액신용대출 연체율이 최근 1년새 소폭 하락했어도 아직도 매우 높다는 지적이 나오는 대목이다.

페퍼저축은행 관계자는 "전체 자산 2조5000억 원 가운데 신용대출이 1조3000억 원에 달한다. 소액신용대출(108억 원)은 이같은 자산 규모에 비해 매우 미미한 수준이어서 회사 전체의 자산 건전성 관리에는 큰 영향이 없다"고 말했다.

이어 "소액신용대출만 보면 신용도가 낮은 고객들에게 소액으로 대출을 해주다보니까 아무래도 연체가 많아졌다"며 "아무래도 과거 대출들 중에서 연체된 것들이 아직 남아있는 것으로 보이는데, 몇년 전 금융당국의 규정 변경 등의 영향으로 소액신용대출 중 부실채권(NPL)을 매·상각하기도 쉽지 않은 실정이다. 소액신용대출 연체 채권만 따로 관리하지는 않지만 지속적으로 NPL 관리에 대해서는 고민하고 있다"고 설명했다.

페퍼저축은행은 호주 페퍼그룹이 2013년 10월 옛 늘푸른저축은행을 인수해 출범시켰으며 같은해 12월 그룹이 호남의 한울저축은행 자산을 인수하며 규모를 키웠다. 이후 몇년간 대출을 늘리면서 최근 자산기준으로 저축은행 상위 4위를 기록하는 등 지속적인 성장세를 보이고 있다.

이효정 글로벌이코노믹 기자 lhj@g-enews.com